「お役立ちコラム」の記事一覧(127件)

カテゴリ:お役立ちコラム / 投稿日付:2022/07/01 14:00

マイホーム買換えにかかる税金は?

こんにちは!センチュリー21SEEDの岡村です。

40度近い気温になっている地域も

ありますね。

最近日本の四季をあんまり

感じない気がします。

すごく寒いのとすごく暑いのに

なっているような・・・。

春と秋が短く感じます。

さて、今回はマイホームの買換えに

かかる税金についてお伝えしてきますね。

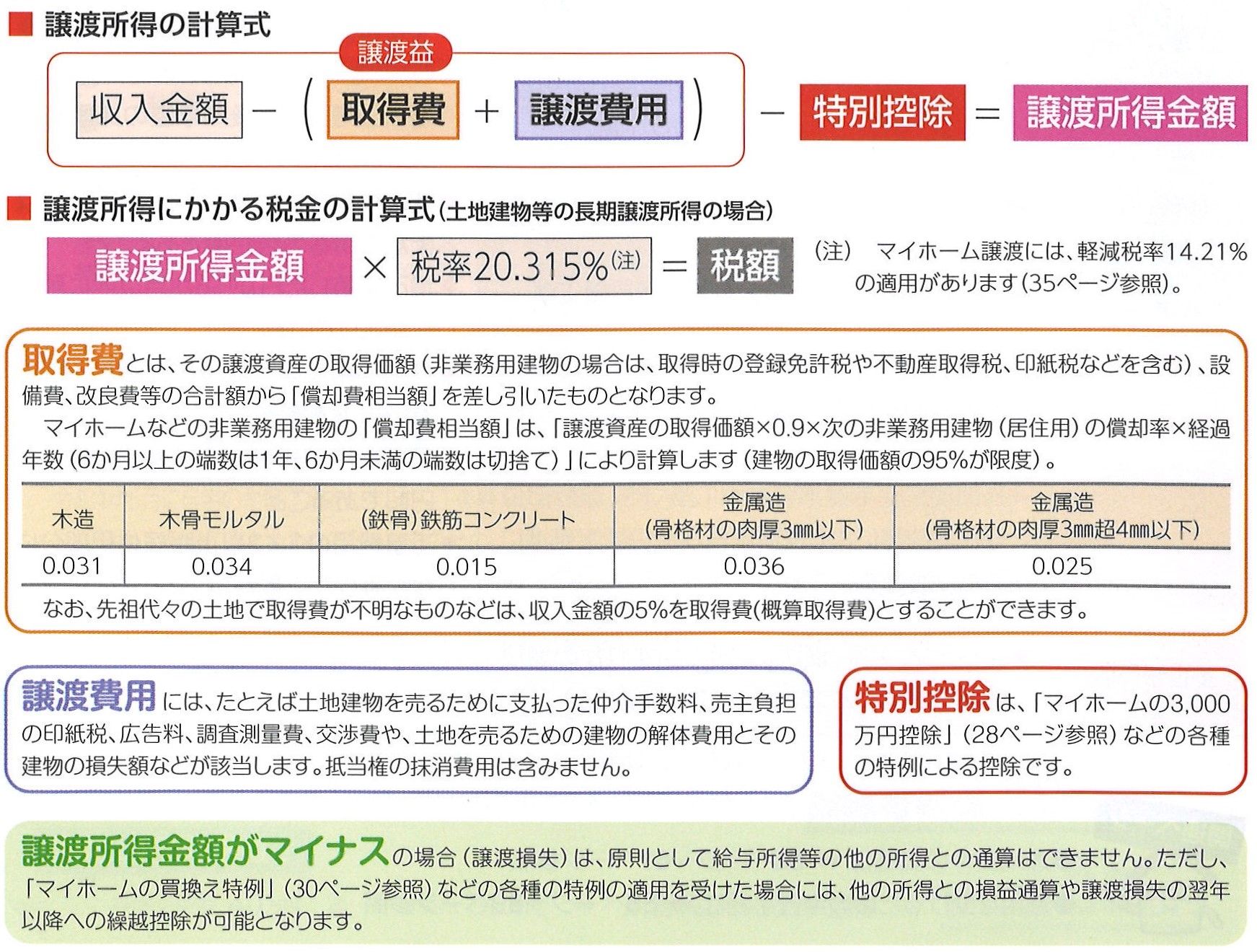

○マイホームを売却した場合には

売却代金の一部(譲渡所得)に税金がかかる

○譲渡所得にかかる税金は様々な特例で軽減できる

土地建物等の譲渡所得にかかる税率は、

譲渡資産の所有期間によって異なります。

譲渡年の1月1日における所有期間が

5年を超える土地建物等の譲渡(売却)をした場合は、

その譲渡による収入金額から、

必要経費として取得費及び譲渡に要した費用を差し引いて

算出した土地建物等の長期譲渡所得に20.315%の税率

(所得税15.315%(注)・住民税5%)で税金がかかります。

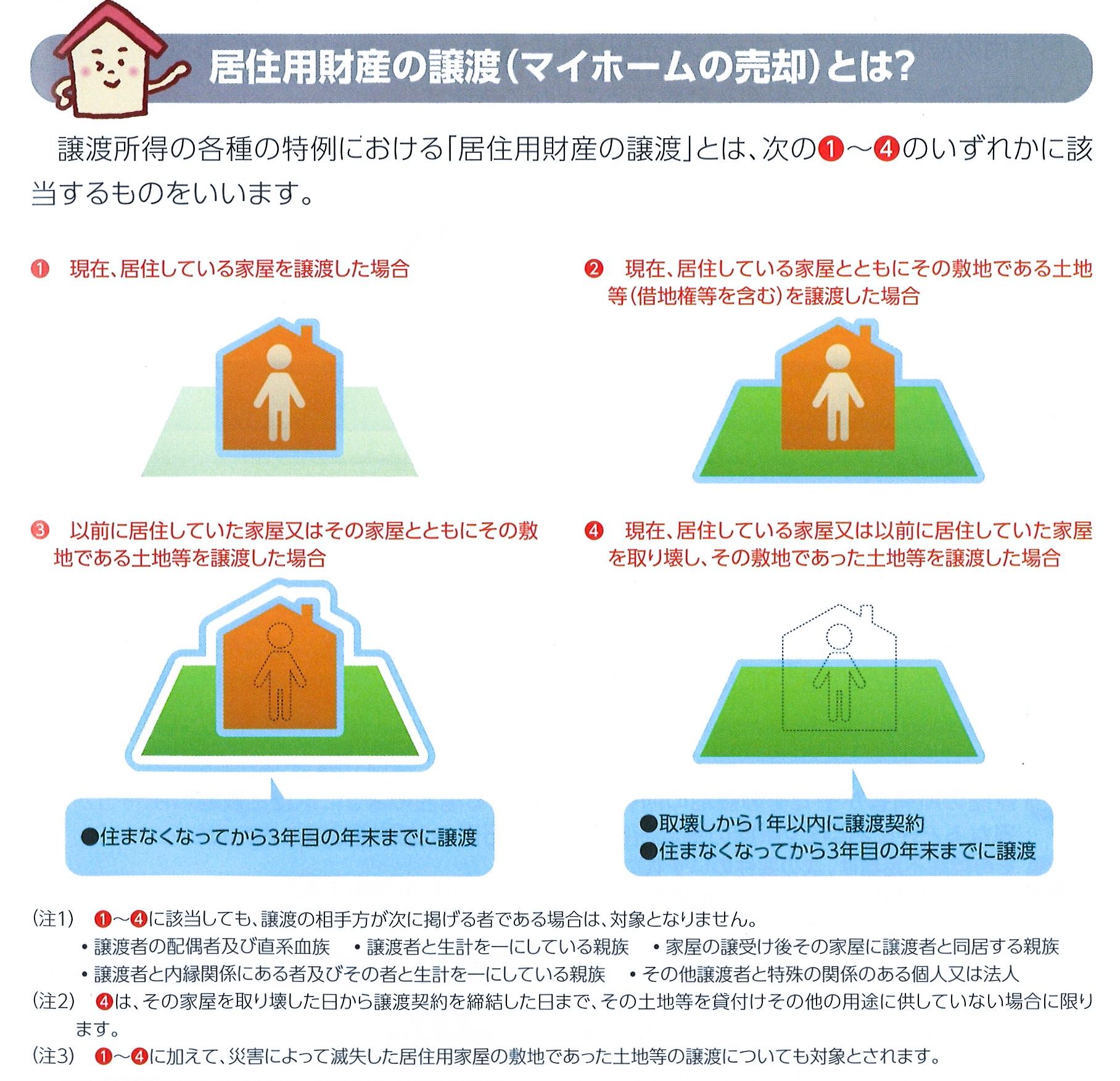

その譲渡が、自分が住んでいる家屋やその敷地などの

居住用財産の譲渡(マイホームの売却)である場合は、

主としてマイホームの3,000万円控除以降で述べる5つの特例が設けられており、

これらの特例の適用を受けることにより、譲渡所得にかかる税金が軽減できます。

- (注)所得税には2.1%の復興特別所得税が加算されています。

人生で家を何度も買うことは

少ないかもしれませんが

転勤や家族の都合で手放すことは

あるかもしれません。

そんなときにはこのマイホームの買換えに

かかる税金の制度をぜひ使って節税していきましょう。

よくわからないことがあったら

センチュリー21SEEDで

お問い合わせして解決してくださいね。

お問い合わせお待ちしています。

最後までお読みくださり

ありがとうございました。

カテゴリ:お役立ちコラム / 投稿日付:2022/06/30 10:09

リフォームの特別控除とは?!

こんにちは!センチュリー21SEEDの岡村です。

今週は本当に暑いですね。

熱中症に気を付けて過ごしましょうね。

国から節電と言われても

なかなか難しいです。

さて、今回はリフォームの特別控除について

お伝えしていきますね。

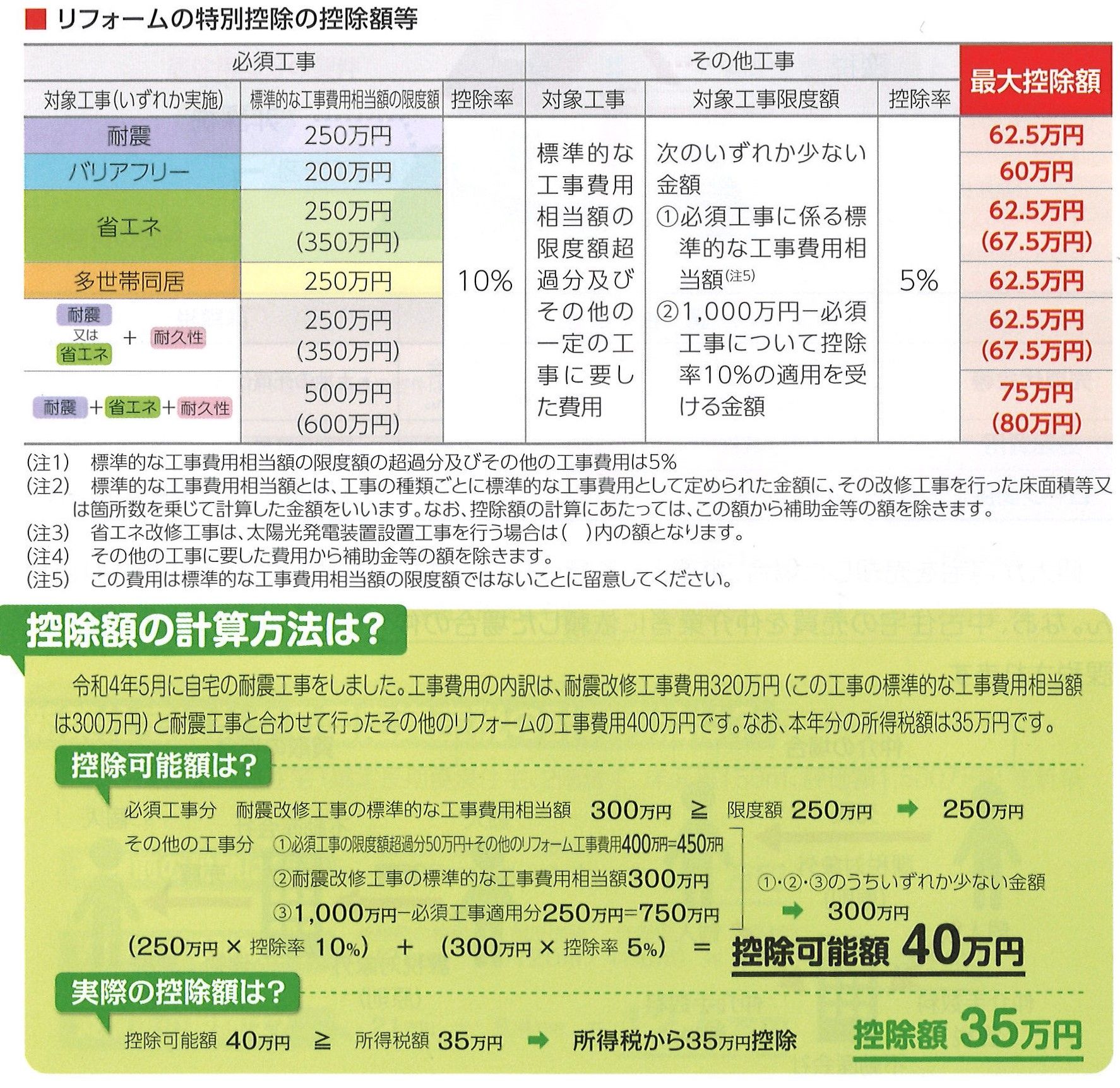

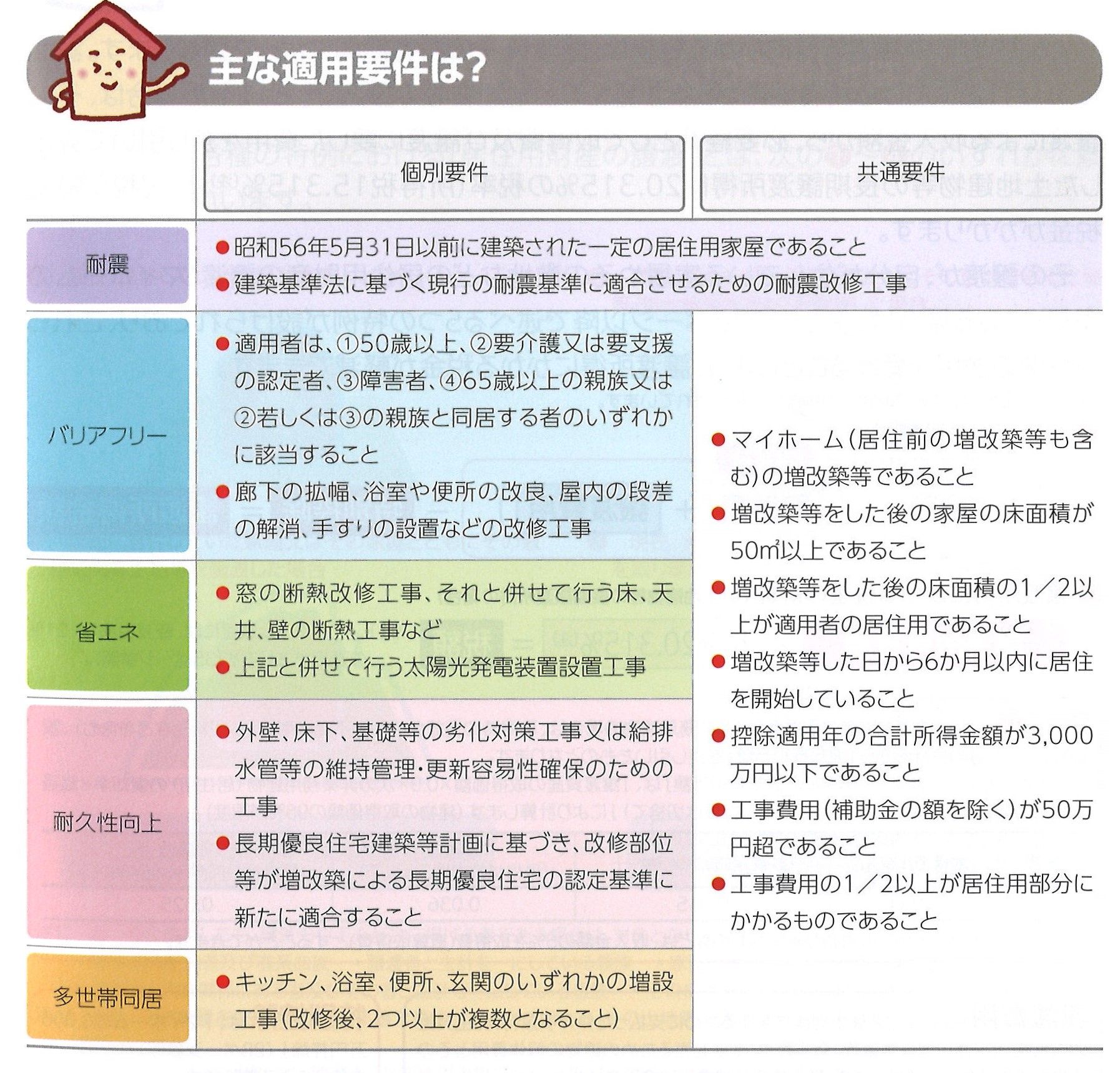

○耐震、バリアフリー、耐久性向上、

多世帯同居のリフォームをした場合は

所得税から最大80万円を控除

○住宅ローンとは選択適応(耐震のみ併用可)

耐震、バリアフリー、省エネ、耐久性向上、多世帯同居の

改修工事をして令和4年1月1日から令和5年12月31日までの間に

居住を開始した場合等には、その改修工事にかかる

標準的な工事費相当額の10%(注1)をその年分の所得税から

控除することができます。

色々な条件はありますが

リフォームするときには

ぜひ活用していきたいですよね。

よくわからないことがあったら

センチュリー21SEEDで

お問い合わせして解決してくださいね。

お問い合わせお待ちしています。

最後までお読みくださり

ありがとうございました。

カテゴリ:お役立ちコラム / 投稿日付:2022/06/28 13:41

知っておきたいクーリングオフ

こんにちは!センチュリー21SEEDの岡村です。

梅雨になってもあまり

雨が降らずにむしろ

めちゃくちゃ暑いですね。

エアコンがないと生きていけない・・・。

子供のころは暑くても

そんなにエアコンつけてなかった気がします。

気候が変わってきているんでしょうかね。

お互い体調には気を付けましょう!

今回は宅建業法の中で

クーリングオフについて

お伝えしていきます。

冷静な判断ができない場所で

買受の申し込みや売買契約の締結を

行った場合には、申し込みの撤回や契約の解除を

することが出来ます。

まず最初にどのような場合に

クーリングオフができないのでしょうか?

クーリングオフできない「事務所等」とは?

①売主の事務所

②売主の『土地に定着』した案内所やモデルルームなど。

(その場に宅建士がいたかどうかは関係なく、

テント張りの案内所はクーリングオフできます。)

③媒介・代理業者の①②の場所

④『買主から』申し出た場合の

『買主から』申し出た場合の買主の『自宅・勤務先』

買受の「申し込み」と「契約締結」の場所が

異なる場合は申し込みの場所を基準に判断します。

クーリングオフが出来なくなる場合は?

①クーリングオフについて『書面」で告げられ、

『8日間』が経過したとき。

例:月曜日に告知された場合は

次の月曜日まです。

②宅地建物の『引き渡し』+『代金全額』の支払いがされたとき。

クーリングオフできる旨及び告知する書面の記載事項は?

クーリングオフできる旨及び方法を告知するときは

次の事項を記載した書面を交付して告知しなければなりません。

・買受けの申し込みをした買主の氏名・住所

・売主である宅建業者の商号・名称・住所・免許番号

・書面で告げられた日から8日間を経過するまでは

引き渡しを受け、代金全額支払いをした場合を除き、

書面により申し込みの撤回・解除ができる

・申し込みの撤回・解除を行う旨を記載した書面を発した時に

その効力が生じる

・クーリングオフがされても、宅建業者は損害賠償請求・違約金の請求はできない

・クーリングオフがされた場合、支払い済みの手付金等の金銭は全額返金される

クーリングオフの方法と効力の発生は?

クーリングオフは書面で行い、

申し込みの撤回は書面を発したときに生じます。

内容証明郵便を郵便局で出したときに

クーリングオフをしたことになります。

クーリングオフの効果は?

クーリングオフがなされた場合に宅建業者は

申し込みの撤回・契約解除に伴う賠償金・違約金の支払いを

請求できません。

手付金その他の金銭を速やかに返還しなければなりません。

クーリングオフに関する特約で

申し込み者または買主に不利なものは

無効です。

以上がクーリングオフについてです。

通常の買い物よりも

不動産の購入はかなり高額になるので

買主を守るための制度がしっかり

定められています。

安心、安全、適正な不動産を購入したならば

必要ない制度ですが、何もなくても

知っておくと良い制度です。

不動産のことなら何でも

センチュリー21SEEDに

お気軽にお問い合わせください。

最後までお読みくださり

ありがとうございました!

カテゴリ:お役立ちコラム / 投稿日付:2022/06/28 09:53

期間限定!?住宅の購入の印紙税は軽減される?!

こんにちは、センチュリー21SEEDの岡村です。

長女の期末試験がやっと

終わって少しほっとしています。

通知表が出て、三者懇談会が

怖いです。

希望校にいけるといいんですが

もうちょっと頑張らないと難しいかもしれません。

さて今回は印紙税について

お伝えしていきます。

印紙税の税額は、課税文書に課された契約金額に

応じて定まります。

不動産に関わる課税文書には

不動産の譲渡契約書や建設工事の請負契約書、

住宅ローン等のための金銭消費貸借契約書などがあり、

令和6年3月31日までに作成される不動産の譲渡契約書

及び建設工事の請負契約書については

税率の軽減措置が設けられています。

契約金額が

1,000万円超~5,000万円以下の

場合に50%減額されます。

また印紙税の納付は、規定の印紙を契約書に貼り、

それを消印することによって終了します。

契約金額に応じた印紙税額は

次の表のようになります。

軽減できるのではれば

この制度をぜひ使いたいですよね。

2万円が1万円になります。

より詳しくお知りに

なりたいお客様はセンチュリー21SEEDまで

お気軽にお問い合わせください。

お問い合わせお待ちしています。

最後までお読みくださり

ありがとうございました!

カテゴリ:お役立ちコラム / 投稿日付:2022/06/25 14:00

宅建業法でお客様を守る

こんにちは!センチュリー21SEEDの岡村です。

宅地建物取引士の試験を10月に受けます。

実は昨年落ちています・・・。

今年は頑張って受かります!

私が勉強している宅建業法について

今日はお伝えしていきます。

一回ですべては書けないので

何回かに分けてお伝えさせてください。

「宅地建物取引業法」という法律に

基づいて業務を行う業種です。

宅建業を営むには、国土交通大臣または都道府県知事から

免許を交付される必要があります。

宅地建物取引業は、同法により

次の業務を行うものとされます。

- 宅地・建物の売買または交換

- 宅地・建物の売買、交換または賃借の代理

- 宅地・建物の売買、交換または賃借の媒介

宅建業法のルールが適応するのは

『宅地』『建物』+『取引』+『業』です。

自ら貸借する(転貸借・サブリース)ことも

『取引』ではありません。

建築、建設、造成、管理、リフォームも

『取引』ではありません。

『取引』ではないことには

宅建業法のルールは適応されません。

『業』とは

不特定多数を対象に

仕事として反復継続して行うことです。

そして

宅建業者が宅建業法の規制に反して業務を行った場合には

国土交通省または都道府県知事が

業務改善を目的とする指示処分、業務停止処分、

もしくは免許取消し処分などの行政処分を行います。

国土交通大臣、都道府県知事いずれから免許を交付されるかは、

宅建事務所の設置状況によって決まります。

個人・法人関係なく、どちらの免許も取得が可能です。

宅建業免許の有効期限は5年で、

長期継続で宅建業を経営するなら免許の更新が必要です。

宅地建物取引業を営む場合、免許を取得することが大前提です。

そして、宅地建物取引士を雇う必要があります。

宅地建物取引士は、不動産の売買契約締結に欠かせない

「重要事項説明」がメインの仕事になります。

重要事項説明(35条書面)は宅地建物取引士の独占業務であるため、

契約成立まで運ぶには宅地建物取引士の力が必須です。

宅地建物取引士でなければ

できないことは

重要事項説明(35条)の説明・記名・押印と

契約書(37条書面)の記名・押印です。

そして

令和4年の法改正で

35条書面及び、37条書面の

宅地建物取引士の押印は不要となりました。

例えば、

依頼人からマンション売却の代理人を任された場合、

宅建業者が買い主との契約行為まで代理します。

重要事項の説明や、契約書記載事項の確認を経て

行う署名・記入は宅地建物取引士が責任を持って行うことになります。

不動産取引において、重要事項の説明は、

専任でない一般の宅地建物取引士でも行えます。

しかし、宅地建物取引業を営む場合は、

必ず専任の宅地建物取引士を指定し、

事務所に常駐させなければなりません。

宅地建物取引士が専任かどうかを満たす要件は、

「常勤性」と「専従性」です。

つまり、パート・アルバイトや業務委託、兼業を持つ者は

専任の宅地建物取引士として認められません。

家の購入を検討しているのならば

宅建業法は知っておくとかなり

役に立ちます。

不動産に関することで

何かございましたら

センチュリー21SEEDまで

お気軽にお問い合わせください。

最後までお読みいただいて、

ありがとうございました。

カテゴリ:お役立ちコラム / 投稿日付:2022/06/24 14:00

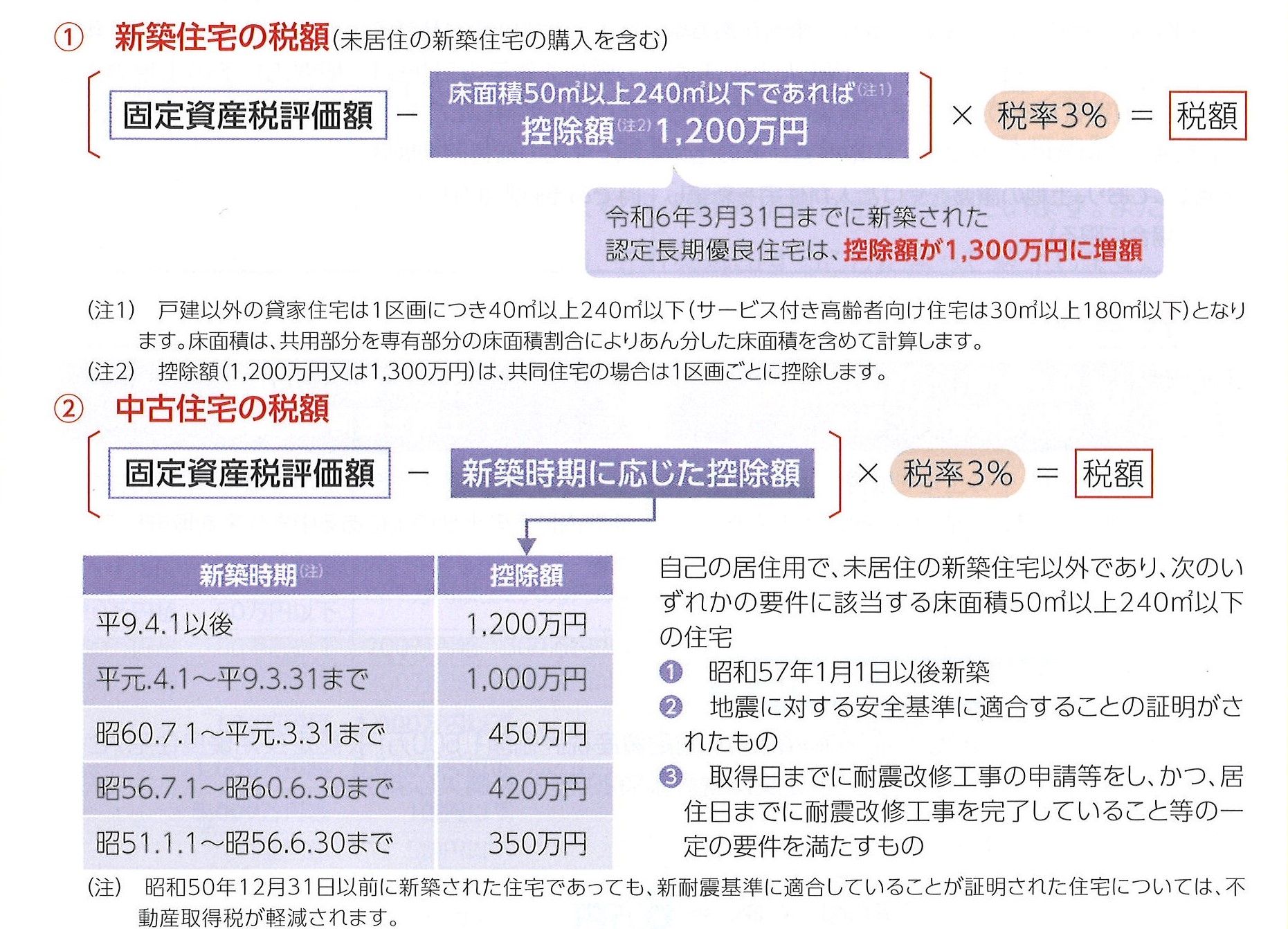

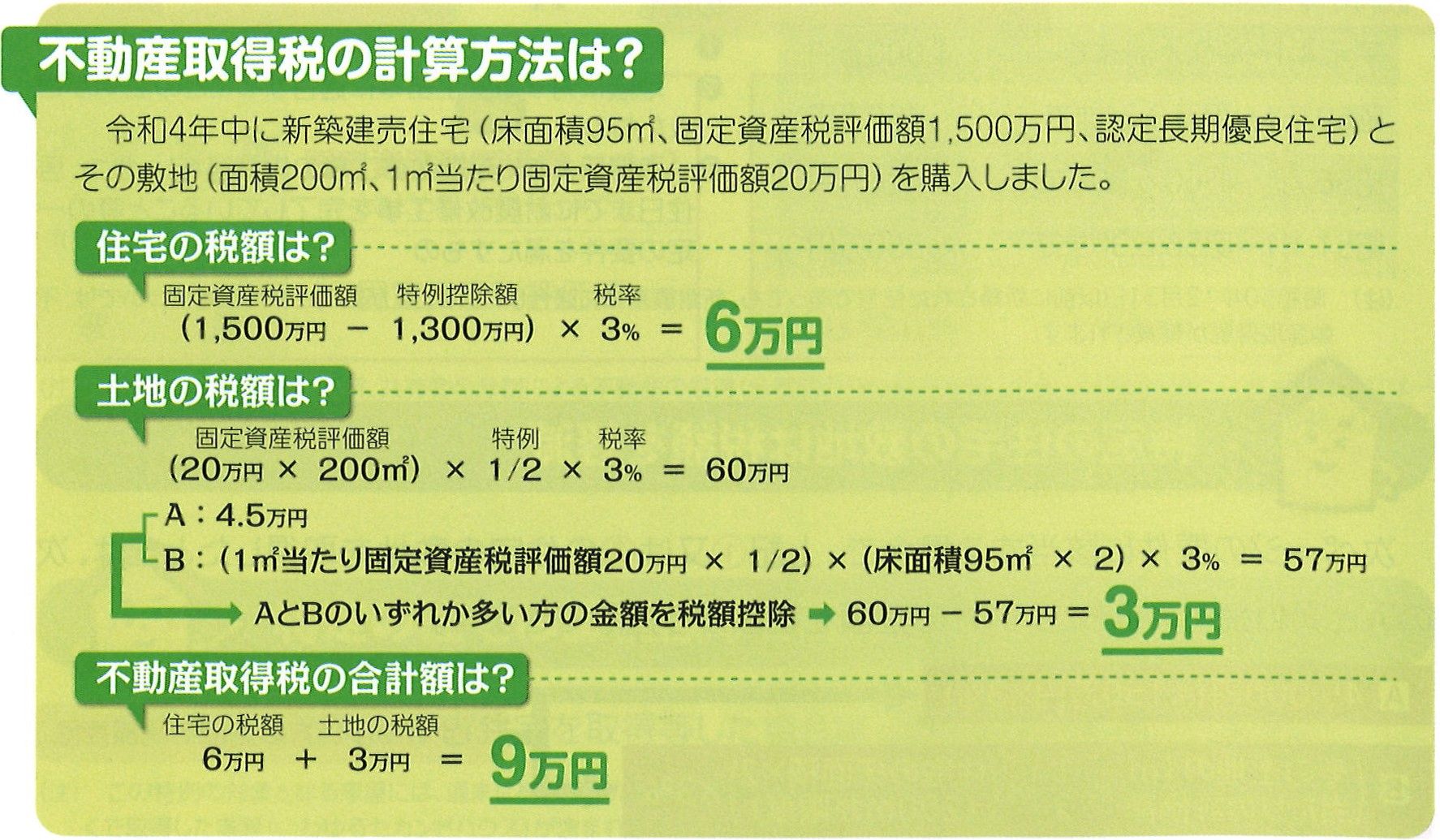

不動産取得税の特定の住宅は課税標準を軽減される?

こんにちは、センチュリー21SEEDの岡村です。

鶴舞まで通勤するようになって

ママ友に名古屋で1番美味しいパン屋さんが

あるよと言ってスーリープーというお店を

教えてもらいました。

行ってみたいと思います。

さて、今回は前回の続きです。

不動産取得税は特定の住宅は

課税標準を軽減されますが

それはどんな住宅でしょうか?

それは一定の新築住宅又は

中古住宅を取得した場合は課税標準が減額されます。

(注)この特例の対象となる家屋には

週末に居住するために郊外で取得した家屋や遠距離通勤者は

平日に居住するために職場の近くで取得した家屋

(いわゆるセカンドハウス)が含まれますが、別荘など

専ら日常生活以外の用に供する家屋は含まれません。

また特定の住宅の敷地は

税額を軽減されます。

A 45,000円(=150円×3%)

B (その土地1㎡当たりの評価×2分の1)×

住宅の床面積×200㎡が限度)×3%

AかBのいずれか

多い方の金額を税金控除されます。

新築住宅の敷地の場合

○土地を取得した日以後に住宅の新築をした場合

土地を取得した日から3年(土地の取得が令和6年3月31日までに行われた場合。

やむを得ない事情がある場合は4年)以内にその土地に住宅を新築したとき

(ただし、土地の取得者がその土地に住宅を新築したとき(ただし、

土地の取得者がその土地をその新築の時まで引き続き所有している場合、

又は土地の取得者がその土地を譲渡しており、土地の譲渡を受けた人が

住宅を新築している場合に限る)

○土地付き住宅を取得した場合

新築後居住の用に供されたことのない住宅及び

その敷地を新築の日から1年以内に取得した時

(土地と住宅の取得は同時期である必要はない)

○住宅の新築後に土地を取得した場合

土地を取得した人が、その土地を取得した日前1年の

期間内のその土地の上に住宅を新築していたとき

中古住宅の場合

○土地を取得した人が、その土地を取得した日から

1年以内にその土地のうえにある中古住宅を取得したとき

○住宅を取得した後に土地を取得した場合

土地を取得した人が、その土地のうえにある

中古住宅を取得していたとき

様々な場合で適応されるので

ご自分の場合はどうなるのかを

きちんと把握しておくといいですね。

よくわからない場合は

センチュリー21SEEDまで

お気軽にお問い合わせください。

最後までお読みいただいて、

ありがとうございました。

カテゴリ:お役立ちコラム / 投稿日付:2022/06/23 10:00

不動産取得税とは?!

こんにちは、センチュリー21SEEDの岡村です。

今日はすごく暑いですね。

通勤で汗だくになりました。

これからもっと

暑くなってくると

もっと汗だくで会社に来ていそうです。

さて、今回は不動産取得税について

お伝えしていきます。

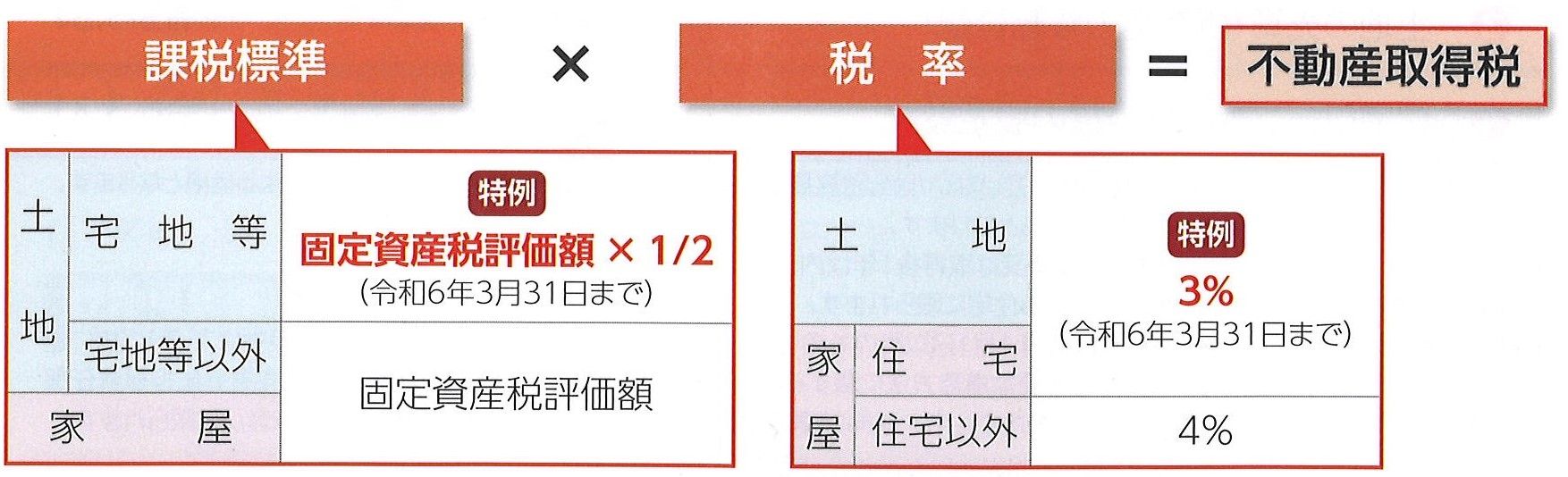

土地や建物などの不動産を取得した際に課税される地方税です。

不動産取得税の税額は

次の計算になります。

(注)相続による不動産の取得、共有物の分割による不動産の取得

(分割前の持分割合超える部分の取得を除く)、

法人の合併または一定の分割による不動産の取得、法人が新たに法人を

設立するために現物出資を行う場合の不動産の取得など

所有権の形式的移転等の場合は非課税となります。

令和6年3月31日までですが

不動産取得の際は

軽減されます。

特定の住宅は課税標準が

軽減されますが

それはまた次回お伝えしますね。

最後までお読みいただいて、

ありがとうございました。

不動産に関することで

何かございましたら

センチュリー21SEEDまで

お気軽にお問い合わせください。

カテゴリ:お役立ちコラム / 投稿日付:2022/06/22 10:00

登録免許税とは?!

こんにちは。センチュリー21SEEDの岡村です。

今年は学校のプールの授業が

あるようです。

2年なかったのでサイズアップしていて

子供たちの水着を新調しました。

わたしは泳ぐのが苦手だったので

プールの授業も苦手でした。

泳げる人はすごいと思います。

さて今回は登録免許税について

お伝えしていきますね。

登録免許税とは、登記簿や登録簿に、

登記や登録をするときに納める税金です。

- ○住宅・土地は税率を軽減

- ○長期優良住宅・低炭素住宅の税率は、さらに軽減

不動産は固定資産税評価額を、

住宅ローン等の抵当権の設定登記は債権金額を、

それぞれ課税標準として、税率をかけて税額を計算します。

なお、居住用家屋の新築又は取得や土地の売買、

抵当権の設定登記には、次のような税率の軽減措置が設けられています。

| 本則税率 | 軽減税率 | 適用期限 | ||

|---|---|---|---|---|

| 1住宅の新築又は取得 (所有権の保存登記) | 個人の居住用家屋 | 0.4% | 0.15% | ~令4.3.31 |

| 認定長期優良住宅・ 認定低炭素住宅 | 0.1% | ~令4.3.31 | ||

| 2未使用新築住宅・中古住宅の取得 (所有権の移転登記) | 個人の居住用家屋 | 2% | 0.3% | ~令4.3.31 |

| 一戸建て未使用の 認定長期優良住宅 | 0.2% | ~令4.3.31 | ||

| 3土地の売買(所有権の移転登記) | 2% | 1.5% | ~令5.3.31 | |

| 4住宅ローン等の抵当権の設定登記 | 0.4% | 0.1% | ~令4.3.31 | |

(注1)- 1・2・4は、自己の居住用家屋で新築又は取得後1年以内にする登記に限られます。

- (注2)

- 1・2・4は、床面積が50m²以上である住宅に限られます。

- (注3)

- 2は、取得日以前20年〔耐火建築物は25年〕以内に建築されたもの、

地震に対する安全上必要な構造方法に関する技術的基準等に適合しているもの、

既存住宅売買瑕疵担保責任保険が締結されていることのいずれかを

満たす住宅を取得(売買又は競落に限る)し、取得後1年以内にする移転登記に限られます。

登録免許税の計算方法は?

令和3年中に土地を4,000万円(固定資産税評価額3,000万円)で購入し、

住宅を3,000万円(固定資産税評価額2,000万円、認定長期優良住宅)で新築しました。

購入費用の内訳は、自己資金2,000万円と住宅ローン5,000万円です。

| 土地の所有権の移転登記 | 住宅の所有権の保存登記 | 住宅ローンの抵当権の設定登記 | 登録免許税の合計 | |||||||||||||||

| ( | 3,000万円 | × | 1.5% | ) | + | ( | 2,000万円 | × | 0.1% | ) | + | ( | 5,000万円 | × | 0.1% | ) | = | 52万円 |

このような制度をうまく使って

節税しながら住宅の購入ができたら

いいですよね。

最後までお読みいただいて、

ありがとうございました。

不動産に関することで

何かございましたら

センチュリー21SEEDまで

お気軽にお問い合わせください。

カテゴリ:お役立ちコラム / 投稿日付:2022/06/21 09:59

認定住宅等の特別控除とは?!

こんにちは。センチュリー21SEEDの岡村です。

今朝見たニュースで

冷凍フルーツの特集をやっていて

作ってみたいと思いました。

最近はコンビニやスーパーで

種類が増えて選ぶのも楽しそうです。

さて今回は

認定住宅の特別控除について

お伝えします。

- ○長期優良住宅を新築した場合は、所得税から最大65万円を控除

- ○住宅ローン控除とは選択適用

認定住宅(認定長期優良住宅又は認定低炭素住宅)の新築又は取得をして、

令和3年12月31日までに居住を開始した場合には、

認定住宅に係る標準的な性能強化費用相当額(45,300円/ m²)(注)の10%を、

その年分の所得税から控除することができます。

なお、その年分の所得税から控除しきれない金額がある場合には、

翌年分の所得税から控除できます。

この認定住宅の特別控除と住宅ローン控除は、いずれかの選択適用となります。

認定住宅の特別控除の控除額等

| 対象住宅 | 居住年月 | 標準的な性能強化費用相当額の限度額 | 控除率 | 最大控除額 (1年分又は2年分) |

|---|

| 認定長期優良住宅 認定低炭素住宅 ZEN水準省エネ住宅 | 令和4月1日~令和5年12月 | 650万円 | 10% | 65万円 |

(注)- 標準的な性能強化費用相当額とは、

認定住宅の基準に適合するために必要な標準的費用(かかり増し費用)を

基に定められた金額(45,300円/m²)に、

その認定住宅の床面積を乗じて計算した金額をいいます。

消費税率が「8%又は10%」以外の場合等の限度額は、500万円となります。

控除額の計算方法は?

令和3年中に所有する土地に全額自己資金で

長期優良住宅(床面積200m²)を新築して、居住を開始しました。

なお、本年分の所得税額は40万円です。

控除可能額は?

| 性能強化費用相当額 | 床面積 | |||

| 45,300円 | × | 200m² | = | 906万円 |

| 限度額 | 控除率 | |||||||

| 906万円 | ≧ | 650万円 | ➡ | 650万円 | × | 10% | = | 65万円 |

居住年の控除額は?

| 控除可能額 | 所得税額 | |||

| 65万円 | ≧ | 40万円 | ➡ | 所得税から40万円控除 |

居住年の翌年の控除額は?

| 控除可能額 | 居住年の控除額 | |||

| 65万円 | - | 40万円 | = | 25万円 |

| ➡ | 所得税から25万円控除 |

住宅ローン控除と比べると

額は少なく感じるかもしれませんが

認定住宅を購入された際は

こんな控除もあることを知っておくと

役に立つはずです。

最後までお読みいただいて、

ありがとうございました。

不動産に関することで

何かございましたら

センチュリー21SEEDまで

お気軽にお問い合わせください。

カテゴリ:お役立ちコラム / 投稿日付:2022/06/20 14:36

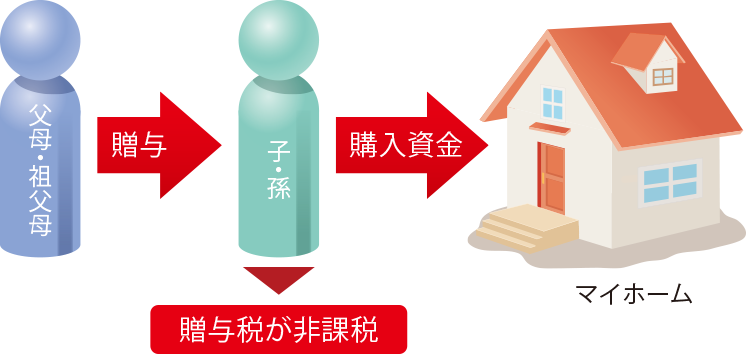

住宅取得資金贈与の非課税特例の主な適応要件とは?!

こんにちは。センチュリー21SEEDの岡村です。

夏までダイエットと毎年

このくらいの時期に言っています。

宅トレを頑張りたいです。

さて今回は住宅取得資金贈与の非課税特例の

主な適用条件についてお伝えしていきます。

贈与者の父母・祖父母等の要件

○暦年課税又は相続時精算課税と併用ができます。

相続時精算課税制度における住宅資金贈与の特例

令和5年12月31日までに、父母または祖父母から

住宅取得資金の贈与を受けた場合には

贈与者が60歳未満であっても、相続時精算課税制度の

適用を選択できます。

マイホームの要件

○家屋の床面積が50㎡以上240㎡以下で、

床面積の半分以上が贈与を受けた方の居住に利用されること

(合計所得額額が1,000万円以下の場合40㎡以上240㎡以下)

○増改築の場合は工事費が100万円以上で、

費用の2分の1以上が居住用にかかるものであること

敷地の要件

○住宅の新築に先行して取得する敷地

(受贈者は新築住宅を所有または共有すること)

又は建売住宅分譲マンション等と同時に

取得する敷地であること

子・孫等の条件

- ○20歳以上であること (民法改正による成人年齢引き上げにともない、

- ○贈与を受けた年の合計所得金額が2,000万円以下である

- ○取得の期限:贈与を受けた年の翌年3月15日までに住宅用の家屋を新築や取得等をすること

- ○居住の期限:贈与を受けた年の翌年3月15日までにその家屋に居住すること

たくさんのクリアする要件はありますが

使えるのであれば使っていきたい制度ですよね。

生前に贈与することで大きな節税の効果が

あることがお分かりいただけたかと思います。

手軽に高額の贈与を行い、亡くなった後の相続税対策に

つながる本制度は非常に注目されている制度と言えます。

最後までお読みいただいて、

ありがとうございました。

不動産に関することで

何かございましたら

センチュリー21SEEDまで

お気軽にお問い合わせください。