「2022年07月」の記事一覧(19件)

カテゴリ:特典 / 投稿日付:2023/02/27 09:00

\お得に住宅購入できるチャンス!/

新生活応援キャンペーン!!

キャンペーン期間内にセンチュリー21SEEDより中古マンション・新築戸建・中古戸建をご購入いただいたお客様に、

選べる!家具や家電、生活用品などが買えるギフト券をプレゼントしております♪

※諸条件あり

キャンペーン期間は2023年3月1日~2023年5月末まで!

※詳細につきましては担当者までご確認ください。

新生活をお得に始めるチャンスです!

お気軽にお問い合わせください♪

お問い合わせはバナーをクリック!

▼▼▼![]()

カテゴリ:特典 / 投稿日付:2023/02/15 09:00

不動産の購入を検討されている方にお得なプレゼントのお知らせです!

マンションを買うにしても、一戸建てを買うにしても、わからないことがたくさんあると思います。

「実際に購入した方はどのくらい時間をかけて物件探しをしたのかな?」

「不動産の売買契約ってどんな感じ?」

など、「お客様の声」がたくさん掲載されたオリジナル冊子をプレゼントいたします♪

以下のフォームより簡単な情報を入力するだけでお渡しできます。

この機会に是非、お気軽にお問合せ下さいませ♪

※先着順につき、無くなり次第終了とさせていただきます。

↓↓稲村亜美さんをクリックしてご応募下さい↓↓

マンションを買いたい!

戸建を買いたい!

土地を買いたい!という方は

センチュリー21SEEDにご相談ください。

カテゴリ:お役立ちコラム / 投稿日付:2022/12/12 10:07

マンションか、戸建か?!

こんにちは!

センチュリー21SEEDです。

家を購入したいと考えたときに

まず悩むことがあると思います。

マンションか戸建てか。

それが問題だ!

どちらもメリットもデメリットも

ありますよね。

私自身、家を注文住宅で建てたこともあり、

マンションにも住んだことがあります。

マンションのいいことろは

家の中に入ってしまえば

平屋のような空間であること。

間取りを考えることもなく

快適な空間になっていることが

ほとんどです。

コンシェルジュが常時いるマンションもありますし

セキュリティ対策としたらマンションのが

安心です。

戸建てより費用が抑えやすい

イメージですが将来の大規模修繕のための

積立金や管理を外部に頼んでいるときには

管理費がかかります。

一方戸建ては私の場合は

戸建てで大変だったのは

草取りです。

私が住んでいたのが田舎だったので

草の種がどこからともなく

飛んできて草取りをよく

していました。

草取りしてよく腰が

痛くなっていました^^;

そして

戸建てで一番失敗したと

思っているのは窓でした。

窓の位置を決めるときに

喧嘩をしており、喧嘩が終わった時には

窓が決まってしまっていました。

一生開けないみたいな場所に

雨戸つきであったり、

めちゃくちゃまぶしい場所に

ついていたり、住んでから変えようのない

窓は後悔ポイントです。

細かく自分で決めたい人は

戸建てが向いています。

これも決めるのみたいなこともありますし、

決めて決めて決めまくる!のが

注文住宅です。

マンションはある程度決まっていて

決めることは戸建てほどはありません。

お子さんが小さいなら

保育園や幼稚園、小学校に近いことも

重要ですよね。

何に重きを置くかが一番の

悩みどころですが探せば失敗ポイントは

みつかるので参考にして

ご自分の家探しに役立ててくださいね。

家の購入のお悩みにはぜひ

名古屋市昭和区にある

センチュリー21SEEDに

お手伝いさせてくださいね。

▼▼▼![]()

最後までお読みくださり

ありがとうございました。

カテゴリ:お役立ちコラム / 投稿日付:2022/08/08 10:08

業務上の広告の規制について

こんにちは!

センチュリー21SEEDの岡村です。

子供たちは夏休みが

半分くらい終わり、

宿題は今年は順調に

やっています。

ただ自由研究か工作が

いつも難関で今年もそれだけ

残っています。

頑張ってやりきって

もらいたいたいです。

さて、今回は業務上の諸規制について

お伝えしていきますね。

まずは広告などの規制です。

誇大広告等の禁止

取引を行う前にお客様は実際の不動産を

見る前に広告の情報を頼りにします。

そのために不正確な広告は禁止する必要が

あります。

宅建業法では

物件の①所在②規模③形質

現在または将来の④利用の制限⑤環境⑥交通その他の利便

代金、借賃等の⑦対価の額や支払い方法

代金または交換差金に関する⑧金銭の貸借のあっせんについて

1 著しく事実に相違する表示

2 実際のものより、著しく優良か有利であると

誤認させるような表示

これらを行うことを禁止しています。

またほかの物件を取引する目的で

①存在しない物件

②存在するが取引の対象となりえない物件

③存在するが取引する意思のない物件(おとり広告)は

「著しく事実に相違する表示」として

古代広告等に該当します。

誤認させる等の被害が起こらなくても

表示しただけで違反行為」になります。

誤認させる方法の規制対象は

限定されておらず、インターネットのHP、

チラシなど種類を問いません。

誇大広告等の禁止に違反すると

罰則があります。

6か月以下の懲役または

100万円以下の罰金になります。

広告開始の時期・契約締結時期の制限

未完成物件の広告や契約は

原則として開発許可、建築確認などを

得た後でなければ行うことはできません。

開発許可・建築確認などの許認可の

申請中は禁止されています。

貸借の契約については媒介・代理の場合は

許可・確認前でも契約締結ができます。

また自ら貸借は宅建業に当たらないので

宅建業法のルールは適応されません。

取引態様の明示義務

①広告をするとき、その都度

②注文をうけたとき遅滞なく

取引態様を明示しなければばりません。

広告の時に取引態様を明示していても

注文のときに省略することはできません。

口頭で明示してもかまいません。

以上が広告などの規制に

ついてでした。

家のことでわからないことがあったら

センチュリー21SEEDにぜひ

お手伝いさせてくださいね。

▼▼▼![]()

最後までお読みくださり

ありがとうございました。

カテゴリ:お役立ちコラム / 投稿日付:2022/08/05 10:24

リースバックって何なのか?!

こんにちは!

センチュリー21SEEDの岡村です。

今日は少し気温が低いですね。

午後から雷の予報が出ているので

気を付けて過ごしましょう。

さて今回はリースバックについて

お伝えしていきますね。

リースバックについて

くわしくはこちらから

▼▼▼

クリック

リースバックとは

不動産を売ってもその家に

住み続けることができます。

詳しくはリンクによりわかりやすい

マンガが載っています。

▼▼▼

こちらをクリック

その中でもリースバックは

持ち家でなく借主になるので

固定資産税は払わなくてよくなる。

この点は支払いする際に大きなポイントに

なると思います。

個人様でも法人様でも

使うことができます。

登記を調べられたら

持ち家でないことは

わかってしまいますが

暮らしていくうえでは

特に問題ではないと思います。

ご近所の登記事項証明書を

取る方はおそらくかなりの少数派です。

リースバックのデメリットは

自宅が自分の名義でなくなることと

毎月の家賃が発生することです。

売っても住み続けることは

できますがその際にはいろいろと

決めることもあります。

よく考えてリースバックを

活用してみてくださいね。

よくわからなくなったら

センチュリー21SEEDでお悩み解決

してくださいね。

▼▼▼![]()

最後までお読みくださり

ありがとうございました。

カテゴリ:お役立ちコラム / 投稿日付:2022/08/04 10:12

宅地建物取引士とは?!

こんにちは!

センチュリー21SEEDの岡村です。

大雨の災害が起きて

しまっている地域がありますね。

命を守るのを最優先で

行動してすべての人が

無事でいてほしいです。

食べ物や飲料水のストックが

あるといいですね。

備蓄を見直してみても

いいかもしれません。

さて、今回は宅地建物取引士について

お伝えしていきますね。

不動産屋で働いている人は

全員がこの資格をもっているわけでは

ありません。

そうなんですが

宅建業者の事務所には

宅地建物取引士の設置義務があり、

宅建業者が取引をする際には

宅地建物取引士が必要です。

では宅地建物取引士とは

どんな資格なのか?!

『宅地建物取引士』とは

①都道府県知事が行う宅地建物取引士資格試験に

合格している

②試験を受けた知事の登録を受けている

③宅地建物取引士証の交付を受けた者

この3つが宅地建物取引士の条件です。

また宅地建物取引士の独占事務が

あります。

それは

①重要事項の説明

②重要事項の説明書(35条書面)への記名・押印

③37条書面(契約書)への記名・押印

これらは専任の宅建士である必要はなく、

全国どこでもできます。

宅地建物取引士の義務等があります。

①宅地建物取引士の業務処理の原則

宅地建物取引士は、宅建取引業の業務に

従事するときは、宅地または建物の

取引の専門家として、購入者の利益の保護及び

円滑な宅地または建物の流通に資するよう、

公正かつ誠実にこの法律の定める事務を

行うとともに、宅地建物取引業に関連する業務

(リフォーム、保険等)に従事する者との

連携に努めなければならないとされています。

②信用失墜行為の禁止

宅地建物取引士は、宅地建物取引士の信用や品位を

害するような行為をしてはいけません。

これは業務に従事していない時も同じです。

③知識及び能力の維持向上

宅地建物取引士は、宅地建物の取引に

係る事務に必要な知識および能力の向上に

努めなければなりません。

以上が宅地建物取引士に

ついてでした。

よくわからなくなったら

センチュリー21SEEDでお悩み解決

してくださいね。

▼▼▼![]()

最後までお読みくださり

ありがとうございました。

カテゴリ:お役立ちコラム / 投稿日付:2022/08/01 10:02

宅建業法の媒介・代理の規制とは?!

こんにちは!

センチュリー21SEEDの岡村です。

今日もまた暑いですね。

私は行っていませんが昨日と一昨日に

刈谷では万燈祭りがありました。

夏にはわんさか祭りというお祭りも

あります。

花火をいつも見に行っていましたが

今年は10分しかやらないそうです。

コロナの影響だから仕方ないですよね。

さて、今回は宅建業法の媒介・代理の規制について

お伝えしていきます。

宅地や建物を売却したいときに

不動産屋さん(宅建業者)に

買ってくれる人を探してくれるように

依頼することがありますよね。

この依頼のタイプには

取引相手を紹介してもらう「媒介」と

依頼者の代わりに契約するところまで依頼する

「代理」があります。

依頼者と宅建業者の間で、媒介契約や代理契約を

締結する際に口約束によるトラブル防止や報酬額を

めぐる争いを防止するため、

依頼内容を明確にしておくための

媒介(代理)契約書面の作成・交付などが

宅建業者に義務づけられています。

媒介と代理

「媒介」とはいわゆる「仲介」のことでです。

例えば

宅地建物を売却したい方から

媒介を依頼を受けた宅建業者が

宅地建物を購入したい方を紹介し、

売買契約成立のお手伝いをすることです。

「代理」とは、依頼を受けた代理人が

依頼者に代わって直接相手と契約を行うことを言います。

例えば、

宅地建物を売却したい方から

代理の依頼を受けた宅建業者が

宅地建物を購入したい方と

直接売買契約をすることです。

代理の依頼者を売主として契約が成立します。

媒介契約の種類

①一般媒介契約

複数の宅建業者に重ねて媒介の依頼が

できるタイプの媒介契約です。

一般媒介には他に重ねて

依頼している宅建業者が誰なのかを

明示する義務のある明示する義務明示型と、

明示する義務がない非明示型があります。

②専任媒介

他の宅建業者に重ねて媒介の依頼をすることが

できないタイプの媒介契約です。

③専属専任媒介(自己発見取引が禁止される専任媒介)

他の宅建業者に重ねて媒介の依頼をすることが

できない専任専属の一種です。

専任専属媒介の場合、依頼者が自ら発見した取引相手との

契約が禁止されます。

媒介契約の規制

媒介契約を締結した宅建業者は

媒介契約の目的物である宅地・

建物の媒介・交換の申し込みが当たっときは

遅滞なく、依頼者の報告しなければいけません。

このルールに反する特約は無効となります。

一般媒介でも適用があります。

①専任媒介・専任専属媒介の有効期間と更新

・媒介契約の期間は上限3カ月となり、

3カ月を超えた定めは3カ月に短縮されます。

・依頼者の申し出がある場合に限り、3カ月を限度として

更新できます。

※宅建業者は依頼者の申し出を承諾することも

承諾しないこともできます。

・有効期間を自動的に更新する特約等、

依頼者に不利になる特約は無効です。

※依頼者の事前承諾があっても

自動更新特約は無効です。

特約部分のみが無効になり、媒介契約は有効です。

②業務処理状況の報告義務(電子メールでも可)

専任媒介は2週間に1回以上です。

(休業日を含む)

専属専任媒介は1週間に1回以上です。

(休業日を含む)

これよりも

依頼者に不利となる特約は

無効です。

例えば

1カ月に1回報告する特約は

無効になります。

また毎日報告するという依頼者に」

有利な特約は有効です。

③指定流通機構(レインズ)への登録義務

専任媒介は契約締結の日から

7日以内(休業日を含まない)。

専属専任媒介は契約締結の日から

5日以内(休業日を含まない)。

これよりも依頼者に不利となる契約は

無効です。

例えば

媒介契約締結の日から

2週間以内に登録するという特約は

依頼者に不利となるので無効です。

また休業日を含めて5日以内に登録するという

依頼者に有利な特約は有効です。

指定流通機構への登録

(レインズ Real Estate Information Network System)

指定流通機構は、媒介の依頼を受けた宅建業者が

物件の情報を登録し、その他の宅建業者が登録された

その他の宅建業者が登録された情報を利用することにより

売買契約の正確かつ迅速な成立と

依頼者の利益増進を図ることを目的とする

機関です。

指定流通機関が不動産情報交換のために

導入している情報システムを

レインズ (Real Estate Information Network System)と言います。

指定流通機構の会員である

不動産業者はパソコンなどから

レインズから不動産に関する情報を

受け取ることができます。

指定流通機構の登録事項

・宅地または建物についての

所在・規模・形質・売買すべき価格(交換は評価額)

・宅地または建物に係る都市計画法その他法令に

基づく制限で主要なもの

・当該専任媒介契約が専任専属である場合にあっては

その旨

登録済証の交付

指定流通機構に物件登録をした場合、

宅建業者は指定流通機関から

発行される登録済証を遅滞なく、

媒介の依頼者に引き渡さなくては

なりません。

制約の通知

登録した物件の売買・交換の契約が

成立した場合,

宅建業者は遅滞なくその旨を

指定流通機関に通知しなければ

いけません。

通知事項は登録番号、土地・建物の取引価格、

契約成立年月日です。

以上が宅建業法の媒介・代理の

規制についてでした。

よくわからないことがあったら

センチュリー21SEEDでお悩み解決

してくださいね。

▼▼▼バナーをクリック!![]()

最後までお読みくださり

ありがとうございました。

カテゴリ:お役立ちコラム / 投稿日付:2022/07/29 14:00

住宅瑕疵担保履行法とは?!

こんにちは!

センチュリー21SEEDの岡村です。

今日もまた暑いですね。

40度近くなるところもあるようです。

こまめに水分補給しましょう。

さて、今回は住宅瑕疵担保履行法に

ついてお伝えしていきます。

以前耐震偽装の事件があり、

多くの分譲マンションで

耐震偽装による瑕疵が発覚し

売主業者に対する多額の

損害賠償請求の問題になりました。

私の住む刈谷市では

駅直結のビジネスホテルが完成しましたが

すべて壊して建て直されていました。

そのときには取材でヘリコプターが

よく飛んでいました。

話を戻しますと

売主業者の有する財産だけでは

担保責任(契約不適合責任)を

負担することができず、

売主業者は倒産してしまったため

被害者である住宅購入者に大きな負担を

与えてしまいました。

いくら法律で、

売主等が担保責任(契約不適合責任)を

負うべき旨の規定があっても、

責任を果たすだけの十分な資金がなければ

買主に対して責任を果たすことが

できないのが明らかになりました。

そこで

「住宅瑕疵担保責任の履行に関する法律

(住宅瑕疵担保履行法)を制定し、

新築売主である宅建業者に担保責任

(契約不適合責任)を履行できるようにするための

資力確保の措置(供託・保険)を義務付ける

ことになりました。

資力確保の義務付け

『新築住宅』の売主は(住宅品質確保法により)

『構造耐力上の主要な部分(例:基礎・土台・柱・壁・屋根など)』

または『雨水の侵入を防止する部分(例:屋根・外壁など)』に

ついて、買主に『引き渡した時から10年間』、

『瑕疵担保責任(特定住宅瑕疵担保責任)』を

負います。

売主にお金がない場合であっても

欠陥のある新築住宅を購入した買主を

救済できるように(瑕疵担保責任の履行を確保するため)、

『新築住宅』を引き渡した『売主の宅建業者』は

「保険金の供託」か「保険への加入」いずれかの

資力確保をしなければいけません。

瑕疵とは種類・品質に関して

契約の内容に適合しない状態のことを

言います。

また新築とは

完成後1年以内でまだ人が住んでいない状態です。

供託とは

「住宅販売瑕疵担保保証金の供託」のことです。

保険とは

住宅販売瑕疵担保責任保険への加入のことを

言います。

住宅販売瑕疵担保責任保険は

次の3つを満たすものでなければ

いけません。

1、宅建業者(売主)が保険料を支払う

2、保険金額が2000万円以上である

3、新築住宅の引き渡しを受けた時から

10年以上の期間にわたって有効である

売主の宅建業者に資力確保も措置(供託・保険)が

必要となる場合は、売主が宅建業者で買主が

宅建業者でない場合に限られます。

住宅販売瑕疵担保保証金の供託と還付の流れ

1 売主(宅建業者)が買主(宅建業者ではない)に

新築住宅の売買をする

2 売主が住宅販売瑕疵担保保証金の供託を

供託所にする

3 (売主の倒産等)が起きると買主は還付請求をする

4 供託所から買主に還付される

住宅販売瑕疵担保責任保険契約と還付の流れ

1 売主(宅建業者)が保険へ加入する

2 売主(宅建業者)が買主(宅建業者ではない)に

新築住宅の売買をする

ここで保険の場合は

宅建業者が瑕疵担保責任を履行するか、

履行しない場合で流れが違います。

宅建業者が瑕疵担保責任を履行する場合

3 瑕疵担保責任の履行

4 保険法人から売主へ保険金の支払いがされ、

買主に保険金が支払われる

宅建業者が瑕疵担保責任を履行しない場合

3 (売主の倒産等)保険金を保険法人に直接請求

4 保険法人から買主へ保険金の支払いがされる

最後に

供託所の所在地等、住宅販売瑕疵担保保証金の

供託に関する説明をします。

売主の宅建業者は新築住宅の買主に対して

売買契約の締結までに住宅販売瑕疵担保保証金の供託を

している供託所の所在地を記載した書面を交付して

(または買主の承諾を得て電磁的方法により提供して)

説明しなければなりません。

また宅建業者が住宅販売瑕疵担保保険法人と

住宅販売瑕疵担保責任保険契約をした場合、

保険証券(またはこれに代わるべき書面・電磁的方法)を

買主に交付しなければなりません。

以上が住宅瑕疵担保履行法でした。

新築住宅を購入した後で

問題は起きてほしくないですが

万が一起きた場合には

知っておくべき情報です。

購入した後に

お客様が笑顔で幸せな生活を

できることが一番です^^

何か困ったことがあったら

センチュリー21SEEDでお悩み解決

してくださいね。

▼▼▼![]()

最後までお読みくださり

ありがとうございました。

カテゴリ:お役立ちコラム / 投稿日付:2022/07/28 10:24

贈与税の配偶者控除とは?

こんにちは!

センチュリー21SEEDの岡村です。

毎日暑い日が続きますね。

節電も大事ですが

体調に気を付けてお過ごしください^^

我が家のエアコンは数年前に

買いかえたらすごく冷えるようになって

29度でも寒いくらいです。

さて、今回は贈与税の配偶者控除に

ついてお伝えしていきます。

- ○夫婦間での住宅等の名義変更(贈与)や

- 取得資金の贈与について、婚姻期間20年以上であれば、2,000万円を控除

贈与を受けた日において

婚姻期間が20年以上である配偶者から、

①居住用不動産又は

②居住用不動産の取得資金の贈与を受けた場合には、

その年分の贈与税の課税価格から、

基礎控除110万円のほかに2,000万円を

差し引いて贈与税を計算することができます。

なお、この控除は、

同じ配偶者からの贈与については、

一度しか受けられません。

また、この控除を適用した結果、

贈与税がかからない場合でも、

不動産取得税や登録免許税が

かかりますので留意ください。

- (注1)婚姻期間20年以上の計算において、

- 1年未満の端数は切り捨てます。

- (注2)居住用不動産とは、贈与を受けた年の翌年の

- 3月15日までに贈与を受けた人が居住の用に供し、

- かつ、その後も引き続き居住の用に供する

- 見込みである居住用の土地等又は家屋をいい、

- 土地等の場合は、居住用家屋とともに贈与を受けた敷地、

- 若しくは配偶者又は親族の所有する

- 居住用家屋の敷地であるものをいいます。

- (注3)居住用不動産の取得資金とは、

- 贈与を受けた年の翌年の3月15日までに

- 居住用不動産の取得に充てられ、かつ、

- その不動産にその日までに居住し、

- その後も引き続き居住する見込みである場合の

- その金銭の額をいいます。

- (注4)①と②の財産の価額の合計額が2,000万円未満のときは、

- その合計額が控除額の上限となります。

以上が贈与税の配偶者控除に

ついてでした。

この制度はあまり節税対策に

ならないとも言われています。

なぜなら

夫婦間は最低でも

1億6000万円までは

相続税がかからないからです。

1億6000万円が無税になるか、

2000万円分が無税になるのが

いいのか?!

そして

贈与や相続で不動産を取得した場合には

不動産取得税と登録免許税を

払わなければいけません。

不動産取得税は

不動産を取得した人が

払わなければならない税金です。

税率は土地は3%です。

それが相続ならば

課税されません。

また登録免許税は

不動産の登記の際にかかる税金です。

贈与の場合は

固定資産税×2%です。

相続の場合は

固定資産税×0.4%です。

贈与と比べるとかなり低い数字です。

贈与だと相続よりも

5倍登録免許税がかかるということです。

めちゃくちゃ損です・・・!!!

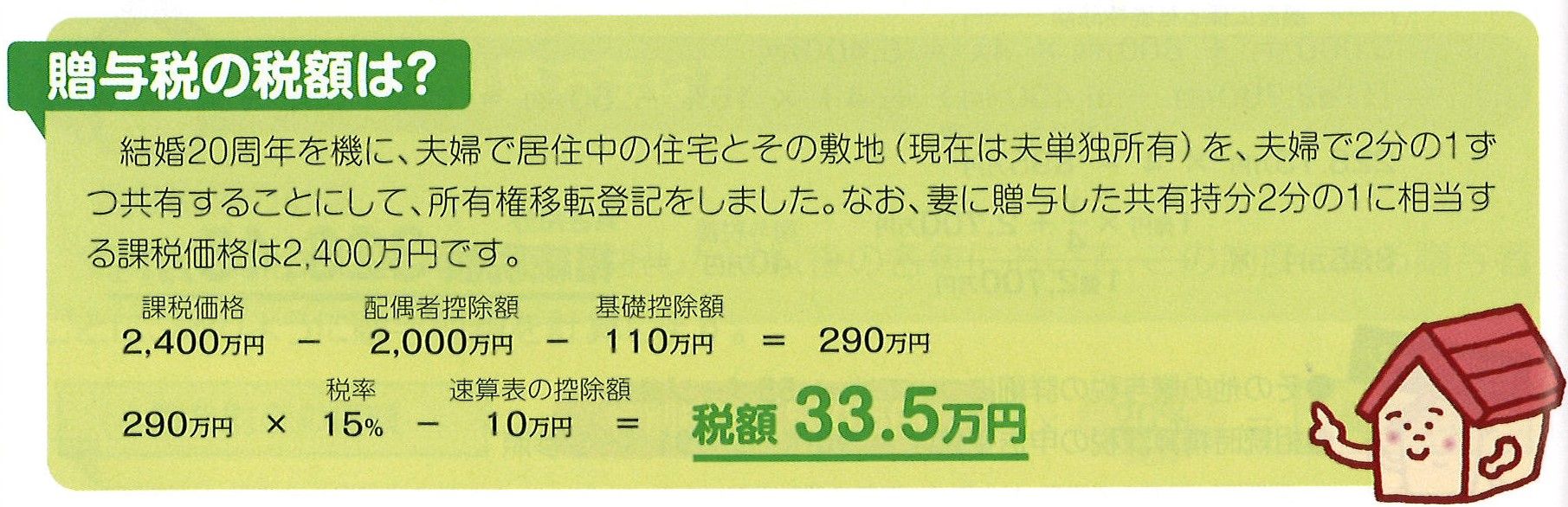

例えば

2000万円の土地の

固定資産税評価額の自宅の土地を

配偶者に贈与した場合と

相続した場合にかかる不動産取得税と

登録免許税はどうなるでしょう?

☆贈与の場合

不動産取得税

2000万円×2分の1×3%=30万円

登録免許税

2000万円×2%=40万円

☆相続の場合

不動産取得税は非課税

登録免許税

2000万円×0.4=8万円

贈与と相続での

この差は60万以上です。

贈与か相続か、

どちらが節税効果があるかは

歴然です。

ただ、この場合は例として

不動産を贈与する場合なので

新しく不動産を購入するときの

金銭を贈与する場合はまた

状況は変わってきます。

一概に損するとは言い切れません。

税金に関しては本当に

様々な特例があります。

ご自分にとって一番節税効果があるものを

正しく選べるといいですよね。

よくわからなくなったら

センチュリー21SEEDでお悩み解決

してくださいね。

▼▼▼

最後までお読みくださり

ありがとうございました。

カテゴリ:お役立ちコラム / 投稿日付:2022/07/26 16:38

所得税のしくみとは?!

こんにちは!センチュリー21SEEDの岡村です。

さて今回は所得税に

ついてお伝えしていきます。

課税の種類

所得は、その性質によって次の10種類に分けられます。

- 1 利子所得

- 2 配当所得

- 3 不動産所得

- 4 事業所得

- 5 給与所得

- 6 退職所得

- 7 山林所得

- 8 譲渡所得

- 9 一時所得

- 10 雑所得

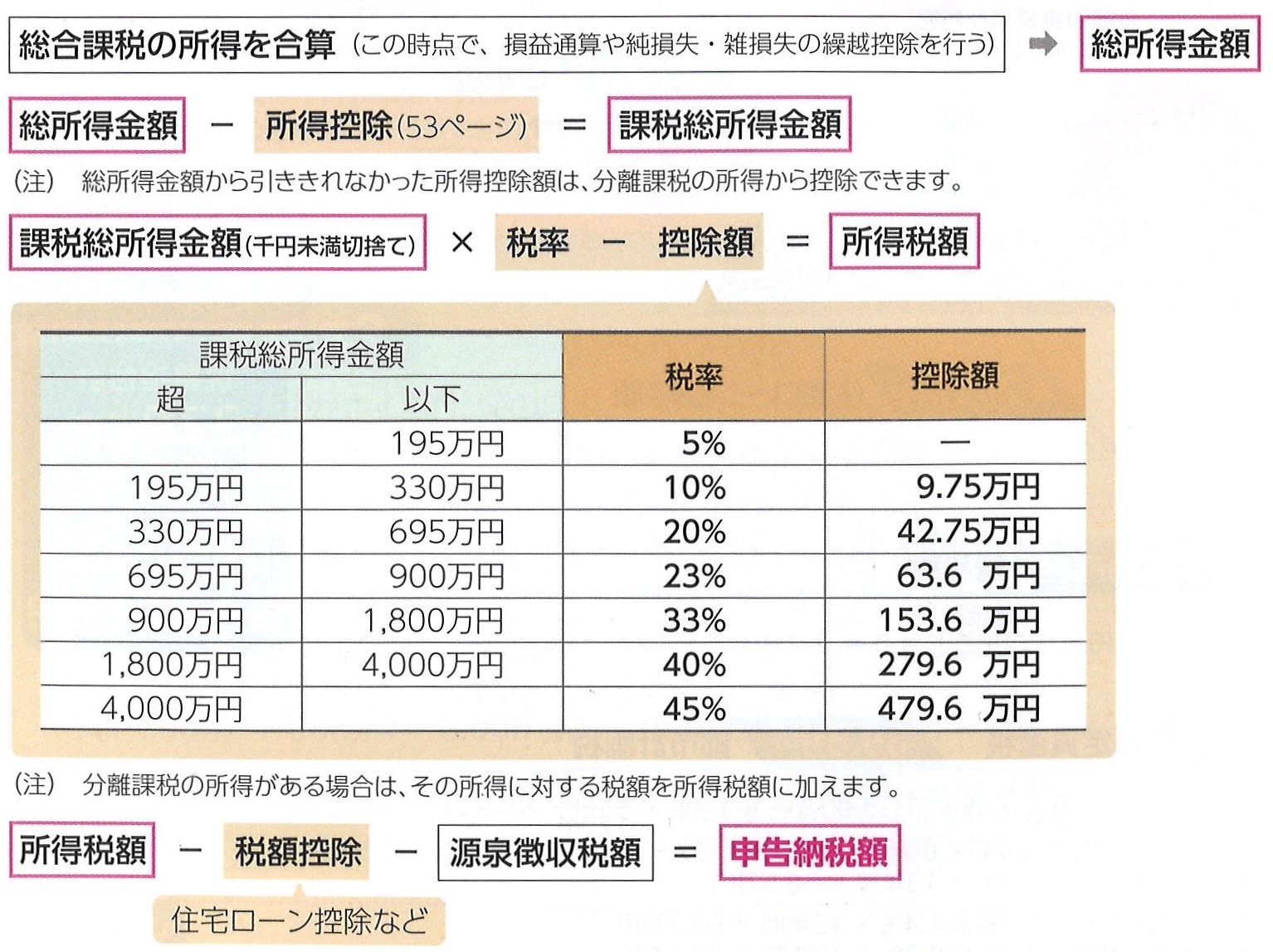

課税のしくみ

①総合課税

その年の1月1日から12月31日までの

1年間の各所得の合計額に課税する方法で、

確定申告によりその税額を納めます。

②申告分離課税

一定の所得については、他の所得と合計せず、

分離して税額を計算し、確定申告によりその税額を

納める申告分離課税の方法がとられます。

山林所得、土地や建物などの譲渡所得、

退職所得などが対象になります。

③源泉分離課税

他の所得とまったく分離して、支払いを受けるときに

源泉徴収された税額だけで課税が完結し、

確定申告を省略できる方法です。

総合課税の税額の計算方法

(注)令和19年分までは、所得税額から税額控除をして算出された税額に

2.1 %の復興特別所得税が加算されます。

(注)住民税は、課税総所得金額に対して

道府県民税4%(政令指定都市は2%)、

市町村民税6%(政令指定都市は8%)の

税率で課されます。

以上が所得税のしくみについて

でした。

何か困ったときには

センチュリー21SEEDでお悩み解決

してくださいね。

▼▼▼

最後までお読みくださり

ありがとうございました。