1回限りの不動産取得税とは?!

カテゴリ:お役立ちコラム / 投稿日付:2022/06/23 10:00

不動産取得税の税額は

次の計算になります。

(注)相続による不動産の取得、共有物の分割による不動産の取得

(分割前の持分割合超える部分の取得を除く)、

法人の合併または一定の分割による不動産の取得、法人が新たに法人を

設立するために現物出資を行う場合の不動産の取得など

所有権の形式的移転等の場合は非課税となります。

令和6年3月31日までですが

不動産取得の際は

軽減されます。

特定の住宅は課税標準が

軽減されますが

それはまた次回お伝えしますね。

カテゴリ:お役立ちコラム / 投稿日付:2022/06/23 10:00

不動産取得税とは?!

こんにちは、センチュリー21SEEDの岡村です。

今日はすごく暑いですね。

通勤で汗だくになりました。

これからもっと

暑くなってくると

もっと汗だくで会社に来ていそうです。

さて、今回は不動産取得税について

お伝えしていきます。

土地や建物などの不動産を取得した際に課税される地方税です。

○宅地の課税標準は2分の1に減額

○住宅と土地は軽減税率3%に

○特定の住宅とその敷地はさらに軽減

不動産取得税とは

不動産を取得した人に対して、

その「取得」について1回限りで

都道府県が課税する地方税です。

不動産の「取得」には、

売買による取得だけでなく、

家屋の新築、増改築はもちろん、

不動産の交換、贈与、寄付などによる取得も含まれます。

不動産を取得した場合は、

原則として都道府県に

不動産取得税申告書を提出

しなければなりません。

申告しなくても、

都道府県から

納税通知書が送られてきます。

これに基づいて納付すれば良いことになります。

不動産取得税は、

都道府県から送付される

納税通知書に記載された期日が納付期限です。

所得税や固定資産税と違い、

納付期限は一定していません。

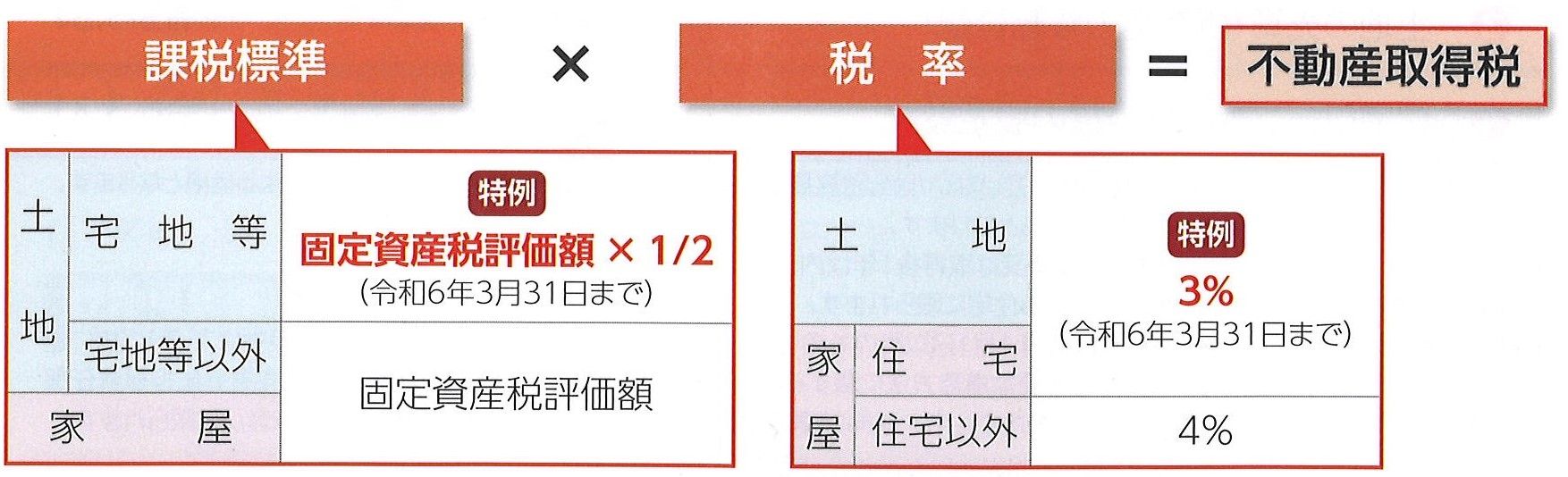

不動産取得税の税額は

次の計算になります。

(注)相続による不動産の取得、共有物の分割による不動産の取得

(分割前の持分割合超える部分の取得を除く)、

法人の合併または一定の分割による不動産の取得、法人が新たに法人を

設立するために現物出資を行う場合の不動産の取得など

所有権の形式的移転等の場合は非課税となります。

令和6年3月31日までですが

不動産取得の際は

軽減されます。

特定の住宅は課税標準が

軽減されますが

それはまた次回お伝えしますね。

最後までお読みいただいて、

ありがとうございました。

不動産に関することで

何かございましたら

センチュリー21SEEDまで

お気軽にお問い合わせください。