「名古屋市の不動産を買うならセンチュリー21SEED」の記事一覧(263件)

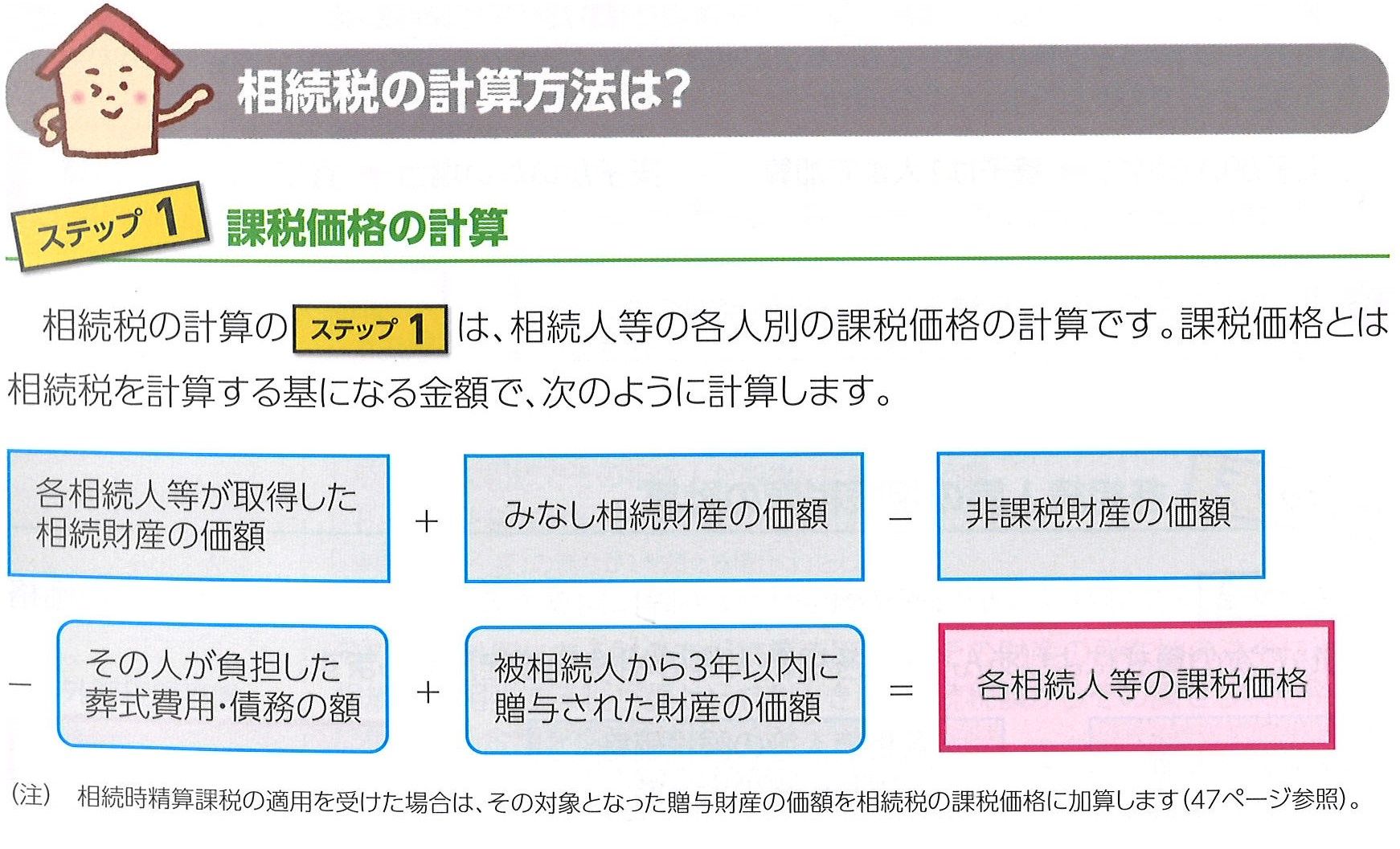

名古屋市・昭和区・鶴舞の不動産の事なら、マンション・戸建・土地の情報が豊富に集まる、センチュリー21SEEDにご相談下さい。

カテゴリ:お役立ちコラム / 投稿日付:2022/07/26 16:38

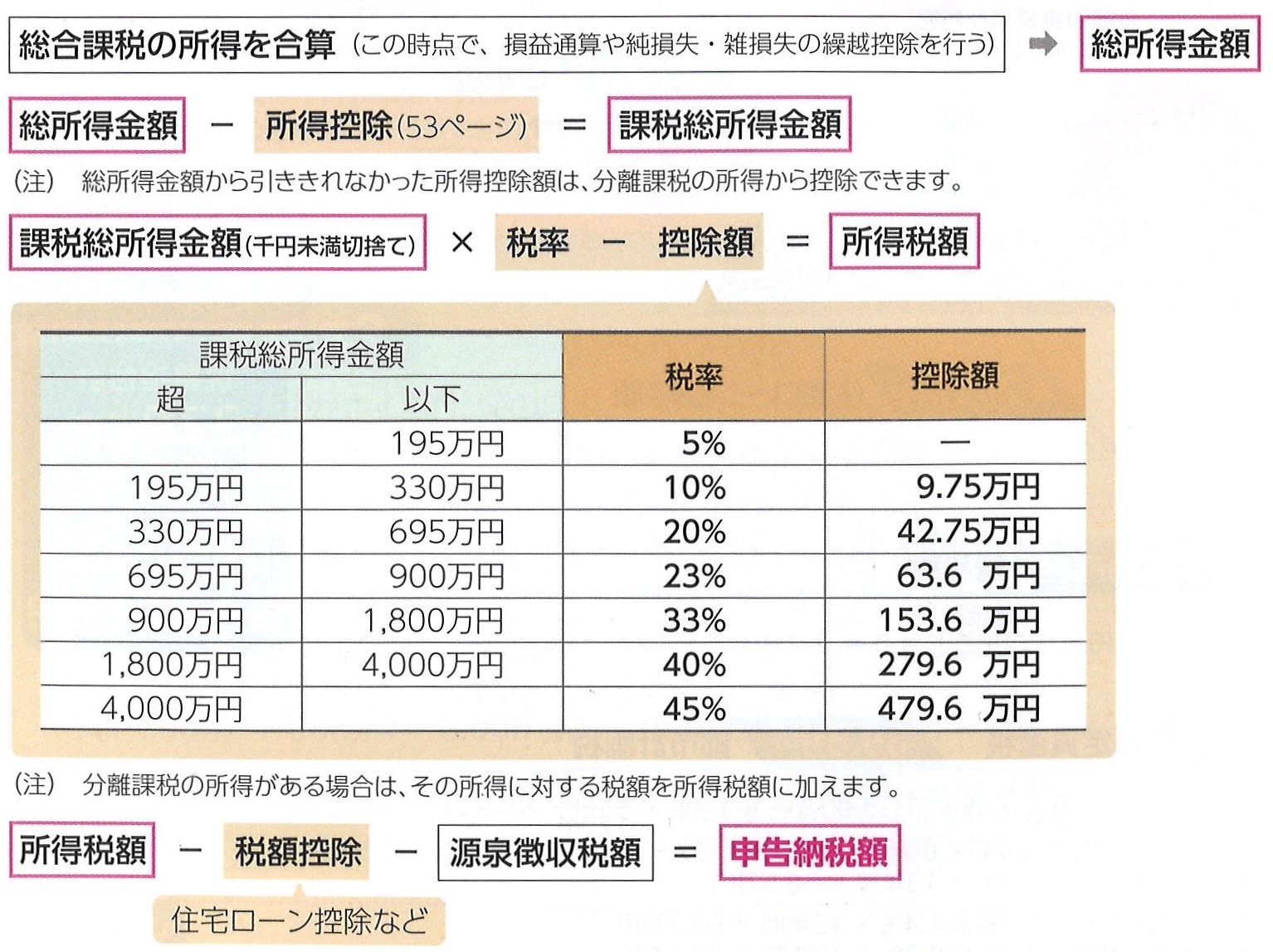

所得税のしくみとは?!

こんにちは!センチュリー21SEEDの岡村です。

さて今回は所得税に

ついてお伝えしていきます。

課税の種類

所得は、その性質によって次の10種類に分けられます。

- 1 利子所得

- 2 配当所得

- 3 不動産所得

- 4 事業所得

- 5 給与所得

- 6 退職所得

- 7 山林所得

- 8 譲渡所得

- 9 一時所得

- 10 雑所得

課税のしくみ

①総合課税

その年の1月1日から12月31日までの

1年間の各所得の合計額に課税する方法で、

確定申告によりその税額を納めます。

②申告分離課税

一定の所得については、他の所得と合計せず、

分離して税額を計算し、確定申告によりその税額を

納める申告分離課税の方法がとられます。

山林所得、土地や建物などの譲渡所得、

退職所得などが対象になります。

③源泉分離課税

他の所得とまったく分離して、支払いを受けるときに

源泉徴収された税額だけで課税が完結し、

確定申告を省略できる方法です。

総合課税の税額の計算方法

(注)令和19年分までは、所得税額から税額控除をして算出された税額に

2.1 %の復興特別所得税が加算されます。

(注)住民税は、課税総所得金額に対して

道府県民税4%(政令指定都市は2%)、

市町村民税6%(政令指定都市は8%)の

税率で課されます。

以上が所得税のしくみについて

でした。

何か困ったときには

センチュリー21SEEDでお悩み解決

してくださいね。

▼▼▼

最後までお読みくださり

ありがとうございました。

カテゴリ:お役立ちコラム / 投稿日付:2022/07/25 12:12

小規模宅地の特例(特定居住用宅地等)とは?!

こんにちは!

センチュリー21SEEDの岡村です。

今回は小規模宅地の特例

(特定居住用宅地等)についてお伝えします。

- ○被相続人の自宅の敷地を一定の親族が相続した場合に、

- 相続税の評価額を20%に引き下げる特例

被相続人の自宅の敷地などで、

次の要件を満たす小規模宅地(特定居住用宅地等)を

被相続人の親族が相続した場合は、

対象面積330m²までの部分について、

その宅地の評価額が20%に引き下げられます。

- (注1)宅地を相続した人について、②においては、

- 相続税の申告期限まで引き続きその宅地を所有し、

- 同居していた家屋に居住していること、③においては、

- 相続税の申告期限まで引き続き

- その宅地を所有していることが適用要件とされています。

- (注2)③は、被相続人の配偶者又は

- 居住用家屋(独立部分)で

- 被相続人と共に起居していた法定相続人が

- いない場合に適用されます。

- また、持ち家のない別居親族とは、

- 相続開始前3年以内にその人、その人の配偶者、

- その人の3親等内の親族又はその人と

- 特別の関係がある法人の所有する家屋に

- 居住したことがない者をいいます。

- なお、相続開始時に居住していた家屋を

- 過去に所有したことがある人は、適用されません。

- (注3)これらの他に被相続人の

- 生計一親族の居住用宅地についても、

- 配偶者又は生計一親族が宅地を

- 相続した場合は適用が受けられます。

以上が小規模宅地の特例

(特定居住用宅地等)でした。

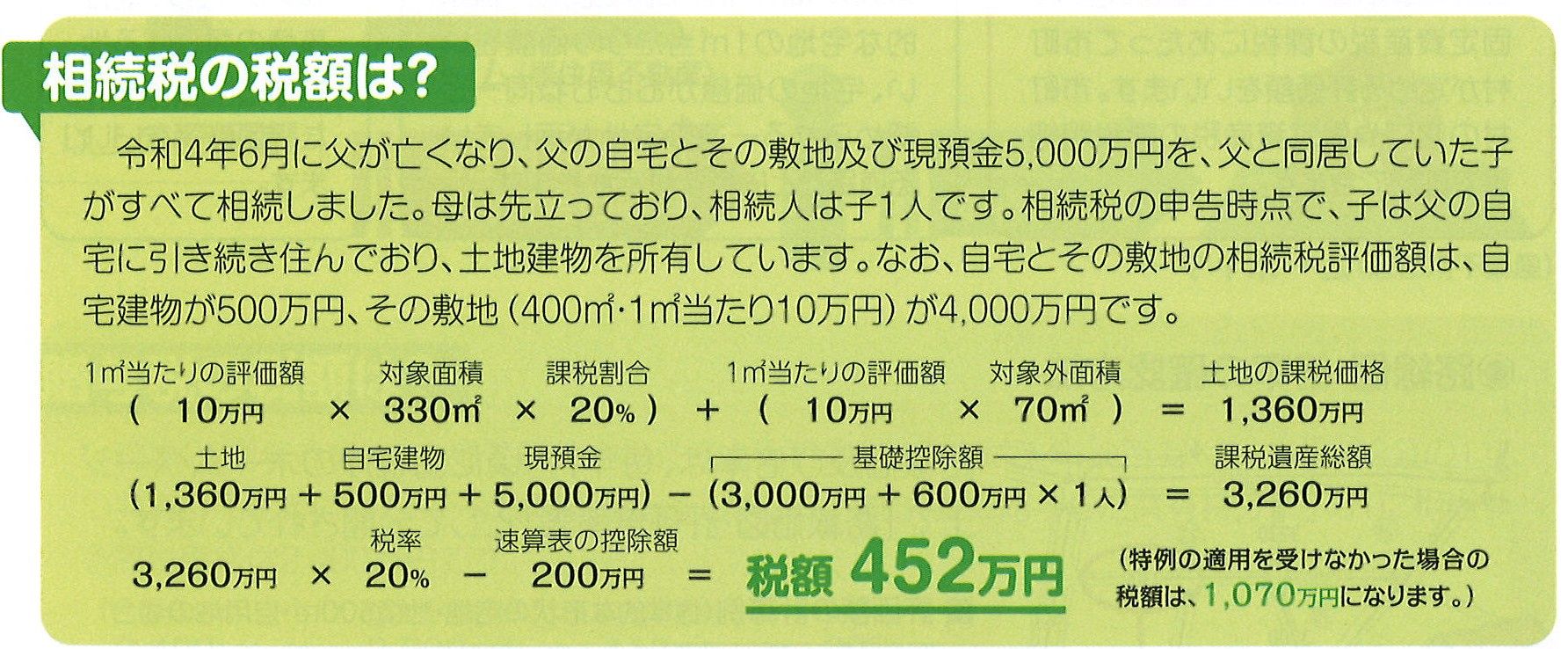

特例を使った場合は

税額452万円で

使わなかった場合の税額は

1070万円です。

1070万円-452万円=618万円です。

618万円もの差額が出ます。

もし使えるのであれば

使いたい制度ですね。

よくわからないときにはいつでも

センチュリー21SEEDでお悩み解決

してくださいね。

▼▼▼

最後までお読みくださり

ありがとうございました。

カテゴリ:お役立ちコラム / 投稿日付:2022/07/23 15:14

報酬額の制限とは?!

こんにちは!

センチュリー21SEEDの岡村です。

今回は宅建業者が売買・交換での

報酬額の制限についてお伝えしていきます。

宅地や建物の売買の依頼を受けて

売買契約を成立させた場合は

媒介業者はどのくらいの報酬を

もらっていいのでしょうか?

あまりにも高額な報酬を

認めてしまったら

媒介の依頼者にとって負担になって

しまいますよね。

宅建業法では、媒介を行った宅建業者が

受け取っていい

報酬の限度額を定めています。

その定められた限度額の範囲内で報酬を

請求していいことになっています。

売買・交換の報酬の基本計算は

このようになっています。

売買代金の額が200万円以下なら

売買代金×5%です。

売買代金が200万円を超え400万円以下ならば

売買代金×4%+2万円です。

売買代金400万円を超えるならば

売買代金×3%+6万円です。

(これらプラス消費税が課税された額が

報酬額になります)

交換の場合は高い方の額を

基準として考えます。

媒介では基本計算通り、

代理では基本計算の2倍になり、

ひとつの取引での報酬の合計限度額は

基本計算の2倍に決められています。

また売買代金についての消費税の扱いでは

建物の売買代金は課税されますが

土地の売買代金は課税されません。

建物は経年劣化しますが

土地は経年劣化しません。

例えば、

売買の媒介を1人の業者が1人の依頼者から

媒介を頼まれた場合に

売買契約が1000万円だった場合には

どんな計算になるかというと

1000万円×3%+6万円=36万円(基本計算額)

依頼主からもらえる報酬の限度額は

36万円になります。

次に売主からも買主からも

媒介の依頼を受けた場合には

どうなるでしょう。

1000万円×3%+6万円=36万円(基本計算額)

買主からもらえる報酬の上限額は36万円、

売主からもらえる報酬の上限額は36万円で

あわせると72万円になります。

では代理の場合はどうなるでしょうか?

当事者の一方から

代理の依頼を受けて売る場合には

どうなるかというと

1000万円×3%+6万円=36万円(基本計算額)

この計算の2倍が報酬になるので

36万円×2=72万円が代理の報酬になります。

また売買の代理において

売主からも買主からも代理をした場合には

どうなるでしょうか?

売主からもらえる報酬の上限額は

36万円×2(代理)=72万円です。

買主からもらえる報酬の上限額は

36万円×2(代理)=72万円です。

この合計額は142万円ですが

この額を受け取るのは宅建業法違反になります。

そうなると

買主と売主の併せた額が

72万円が上限額です。

これらの金額に

課税業者である宅建業者は

消費税(10%)を加算した額が

受け取れる報酬額になってます。

以上が媒介・代理の場合の

報酬額の制限ついてでした。

センチュリー21SEEDでは

この仲介手数料が0円の物件も

ございます。

よくわからなくなったら

センチュリー21SEEDでお悩み解決

してくださいね。

▼▼▼![]()

最後までお読みくださり

ありがとうございました。

カテゴリ:お役立ちコラム / 投稿日付:2022/07/22 10:03

土地建物の評価額とは?!

こんにちは!

センチュリー21SEEDの岡村です。

さて今回は土地建物の評価額に

ついてお伝えしていきます。

- ○相続税は、購入価格や建築費ではなく、評価額に基づいて計算する

- ○家屋の評価額は、固定資産税評価額が基準となる(貸家を除く)

- ○宅地の評価額は、〔路線価×地積〕が基準となる(市街地の標準宅地の場合)

相続税や贈与税を計算するときの財産の価額は、

原則として時価で評価することとされていますが、

納税者自身が正確な時価を算出することは難しいため、

財産の種類ごとに一定の評価方法(財産評価基本通達等)が

定められています。

宅地については、地域に応じた2つの評価方式があり

家屋については、固定資産税評価額に基づき、

次のように評価します

(自用地の場合。その他の評価方法は土地建物の財産評価参照)。

路線価図・評価倍率表は

こちらからどうぞ

▼▼▼

国税庁HP

固定資産税評価額の用途は

固定資産税の基準となるほか、

都市計画税、登録免許税、

不動産取得税の算出にも

使われます。

また、売却相場を知りたいときの

参考にもなります。

よくわからなくなったら

センチュリー21SEEDでお悩み解決

してくださいね。

▼▼▼ バナーをクリック!

最後までお読みくださり

ありがとうございました。

カテゴリ:お役立ちコラム / 投稿日付:2022/07/21 17:00

贈与税のしくみ〔暦年課税〕とは?

- こんにちは!センチュリー21SEEDの岡村です。

- ○親からマイホーム購入資金の贈与を受けたときや、

- 土地建物の名義と拠出資金が一致しないときなどには、贈与税がかかる場合がある

- ○贈与税は、年間110万円を超える金額について、受贈者に課税される

贈与とは、自分の財産を無償で相手方に贈るという意思表示をし、

相手方がこれを承認することによって成立する民法上の契約をいいます。

贈与税は、贈与を受けた財産の価額(評価額)の

年間合計額が基礎控除額(110万円)を超える場合に、

その超える金額について、その財産をもらった人に課税されます。

なお、住宅取得資金等の贈与については、

非課税特例(住宅取得資金贈与の非課税特例参照)や

配偶者控除(贈与税の配偶者控除参照)の適用を受けることで、

この基礎控除に加えて一定の金額まで贈与税が非課税となります。

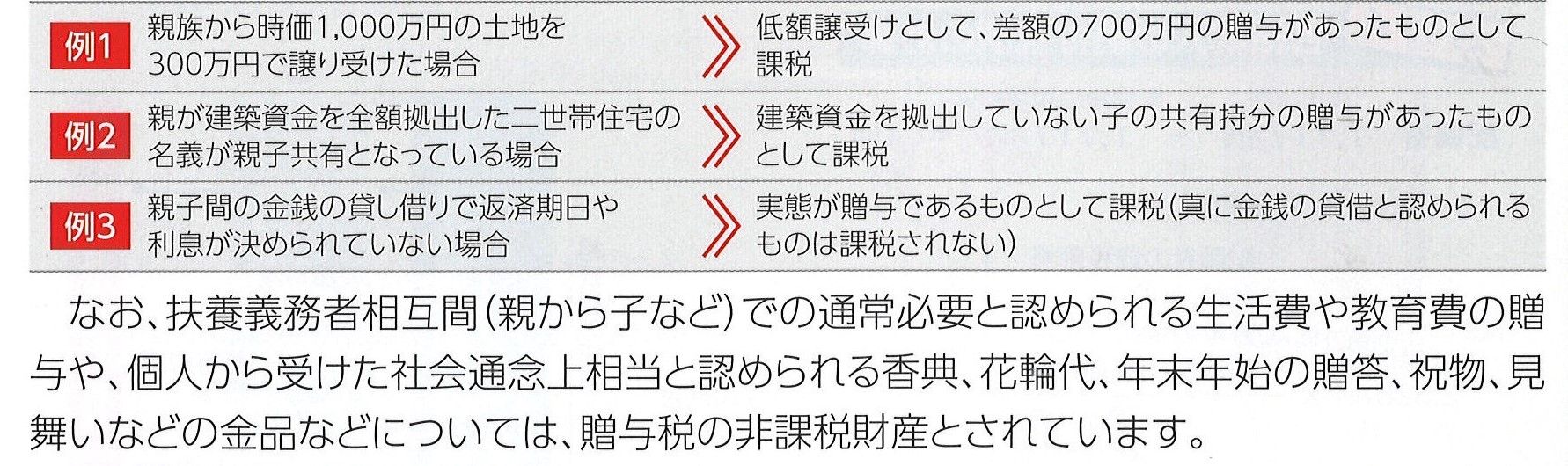

贈与税がかかる財産とは?

贈与税は、原則として、個人から贈与によって取得した財産で、

金銭に見積もることができる経済的価値のあるものすべてに

ついて課税されます。

また、本来の贈与に基づかない場合であっても、

例えば、次のようなものは贈与があったものと

みなして贈与税が課税されます。

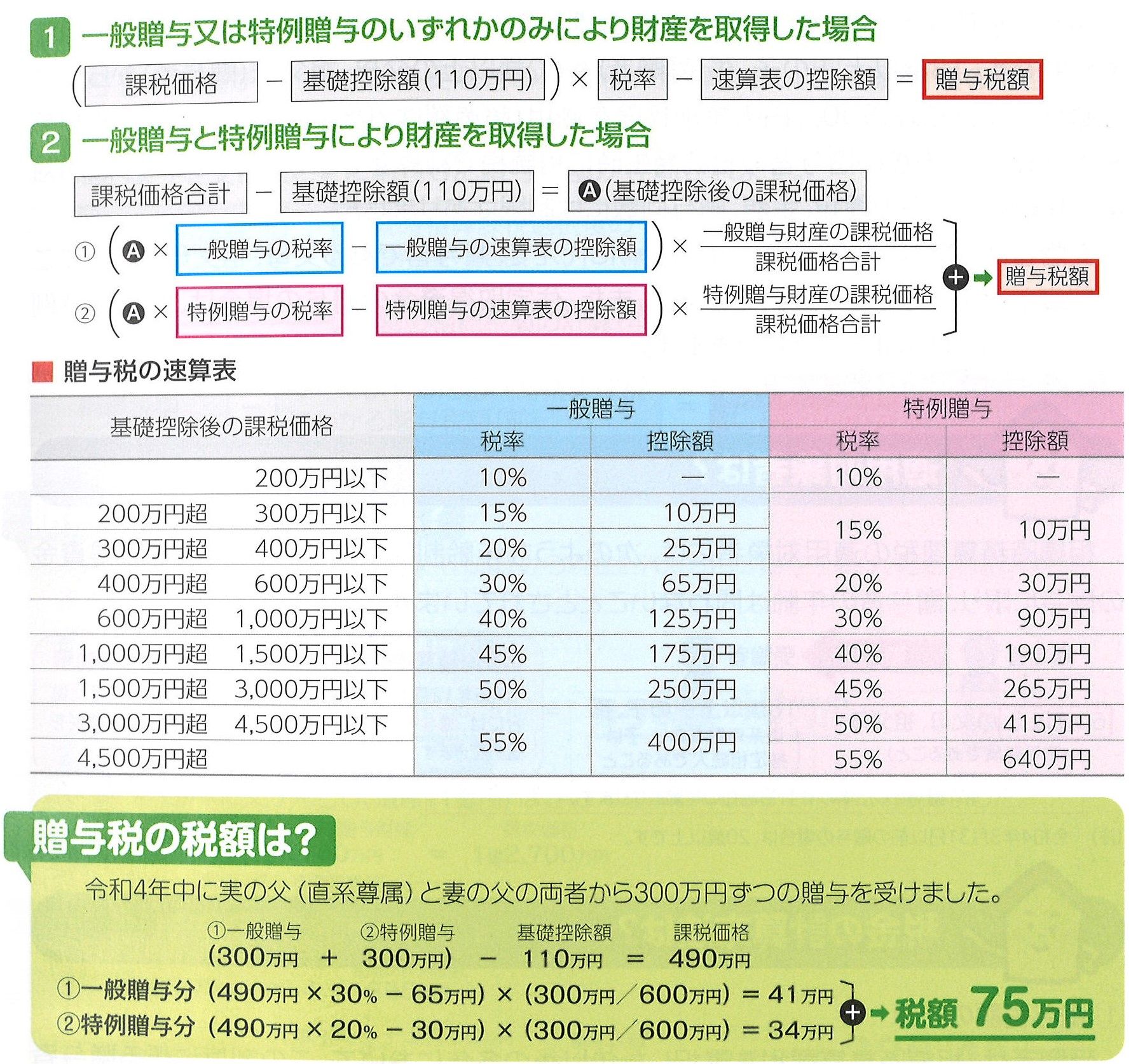

贈与税の計算方法は?

贈与税は、1月1日から12月31日までの

1年間に個人から贈与を受けた財産で

課税対象となるものの価額(評価額)の合計額を課税価格とし、

その課税価格から基礎控除額110万円を差し引き、

その残額に税率を乗じて税額を計算します。

また、18歳以上(注)の者が直系尊属

(父母、祖父母など)から受ける贈与については、

特例贈与として、一般贈与(特例贈与以外の贈与)より税率が軽減されます。

- (注)令和4年4月1日以後の贈与からは、18歳以上となります。

以上が暦年課税の贈与税のしくみ

でした。

ご自身の状況によって

どれが使えるかは変わっていきますが、

節税効果の高いものを

使っていけるといいですよね。

よくわからないときには

センチュリー21SEEDでお悩み解決

してくださいね。

▼▼▼![]()

最後までお読みくださり

ありがとうございました。

カテゴリ:お役立ちコラム / 投稿日付:2022/07/21 10:30

家を購入する際の外せないポイントは?!

こんにちは!

センチュリー21SEEDの岡村です。

8月のはじめに次女は出校日だったのですが

出校日がなくなりました。

部活もしばらくありませんし、

コロナの影響がまだまだあります。

健康第一で過ごしたいですね。

さて、今回は家を購入する際の外せないポイントについて

お伝えしていきます。

家を購入するというのは

人生で何回もあることではありません。

金額的にも高いです。

ご自分にとって一番いい家を

購入したい!

後悔したくないと思って

色々と調べますよね。

一案として

私が購入前にしたらいいことは

現地を見に行くことです。

当たり前と言えば

当たり前なんですが

購入してからは簡単には

引っ越しは難しいです。

人生をより快適に

より豊かに過ごせるための

家の購入の際に住む前に

わかっておかないと後が

大変になるかもしれません。

どうして

そんなふうに言えるかというと

私自身、引っ越しや家の購入の際に

体験したことだからです。

家の購入の際に

大きくポイントは2つあります。

1つ目はご自身の家の事です。

内装、外構、インテリアなど。

これは好きに決めれますよね。

2つ目は周りの環境です。

こちらはご自分があとで引っ越して

行く立場だと変えようがありません。

では解決策について

2つ具体的にお伝えしていきます。

1 嫌なことから出していく

好きな家に住みたい!

夢を詰め込んだ家にしたい!

家族がくつろげる最高の空間にしたい!

理想はたくさんあって

いくらでも出てくるはずです。

理想も出しつつ、

これは嫌だなと思ところも

書き出していきます。

例えば

庭は欲しいけど

草取りはあまりしたくないとか。

外観は白は嫌だとか。

駐車場は狭いとヤダとか。

ガスのキッチンは嫌で

オール電化にしたいとか。

嫌いと好きは反対で

ご自分のより好きなこと、

こうしたい家作りが見えてきます。

2 住む場所の特性を地域を知る

お時間が許す限り、

一日を通してその場所を観察できたら

朝はどんな様子なのか?

通勤時間帯の交通量は?

ゴミ出しに関して独自のルールがあるのか?

幼稚園や保育園、学校へのルートは安全か?

夕方もどんな様子なのか?

近隣の方は夜に騒がしくしていないか?

などなどなかなかずっとその場で

調べるのは難しいかもしれませんが

平日と土日の休日で調べれたら

いいかもしれません。

ゴミ出しや幼稚園などの情報は

その住もうとする自治体のHPでも

確認できますよね。

ゴミ出しは24時間いつでも捨てれる

マンション以外はけっこう大きな問題

だと私は思っております。

ある自治体では資源ごみのための

立ち当番がありました。

早朝6時半から8時までの間で

前半と後半に分かれてやっていました。

またある地域では

町内会に班長さんがいつも

ゴミを出す場所で

ゴミのチェックをしていました。

またある地域では

朝8時までに出してくださいと言って

8時ピッタリに回収に来ていました。

2度ほど回収車を見送ったこともあります。

解決策で大事なこと

すべてのことはご自分の家作りの

基礎の基礎になっていることです。

頭の中に始めは

ふわっとした理想があって

それがどんどんと図面になって見える形になり、

実際に家になっていきます。

デメリットとしては

調べるのに時間がかかることです。

家の間取りや色々なことを

決めたいのにまわりの環境を

調べすぎると家作り事態が

進みません。

この2つ以外にも

ほかの方法はあります。

ご自身で調べないで

誰かに頼んだり、

雑誌や本、インターネットや

SNSでの情報収集などです。

ご自身でその場に行かなくても

わかることもあります。

住宅展示場に行くのもいいですが

実際に建てれるサイズより

理想の詰まった家が並んでるので

ご自分の建てたい家とギャップが

あるかもしれません。

まとめ

家を購入する際の外せないポイントについて

お伝えしていきました。

百聞は一見に如かず。

だまされたと思って

実際に調べることをお勧めします。

結構静かなんだなとか、

交通量意外と多い!とか

幼稚園まで結構歩くなあとか

しかも基本は徒歩通園とか。

歩いてみたら子供の足だと

めちゃくちゃ時間かかるとか

自転車だと早いけど雨の日困るなとか。

実際に住んだときの

生活シュミレーションを

やれるといいです。

最高の家なのに周りの環境が

こんなはずじゃなかった!とは

思いたくありませんよね。

ご自分の最高の家を

ぜひ購入していただきたいです^^

そのときにはぜひ

センチュリー21SEEDに

お手伝いさせてくださいね。

▼▼▼![]()

最後までお読みくださり

ありがとうございました。

カテゴリ:お役立ちコラム / 投稿日付:2022/07/19 10:09

相続時精算課税制度とは?!

こんにちは!

センチュリー21SEEDの岡村です。

今日も雨が強い地域が

ありますね。

線状降水帯が発生すると

同じ場所で降り続けますよね。

気を付けて過ごしましょう。

- ○贈与時に2,500万円まで特別控除、贈与財産は相続時に課税

- ○相続時精算課税と暦年課税は、いずれかを選択適用

相続時精算課税とは、

贈与税と相続税の課税を一体化して

遺産相続時に税額を精算する制度です。

18歳以上(注)の子、孫(受贈者)が

60歳以上の父母、祖父母(贈与者)から

受ける贈与について、2,500万円の特別控除を適用

(超過額は20%の税率で課税)して贈与税を計算し、

その後の贈与者の相続発生時に

相続税で精算するしくみとなります。

適用対象となる贈与財産の

種類、金額、贈与回数には制限はありません。

受贈者は、通常の暦年課税

(贈与税のしくみ〔暦年課税〕参照)に代えて、

贈与者である父母、祖父母等ごとに

この制度を適用することを選択できます。

また、住宅取得資金の贈与の場合は、

非課税特例(住宅取得資金贈与の非課税特例参照)と

併用することもできます。

- (注)令和4年4月1日以後の贈与からは、18歳以上となります。

適用対象者は?

相続時精算課税の適用対象者には、

次のような年齢制限がありますが、

住宅取得資金の贈与に限り、

贈与者の年齢は問わないこととされています。

税金の計算方法は?

①贈与額の計算

受贈者は、相続時精算課税を選択した年以後の各年において、

この制度に係る贈与者ごとに、次のように贈与税額を計算します。

②相続税額の計算

贈与者に相続があったときの受贈者の相続税の計算において、

相続財産の価額には、相続時精算課税にかかる贈与財産の価額

(贈与時の価額とされる)が加算され、相続税額からは、

贈与を受けたときに納付した贈与税額が控除されます。

以上が精算課税制度です。

暦年課税とどちらが

節税対策ができるかは

そのときの状況によって違うので

より節税対策ができる方を

選びましょう。

センチュリー21SEEDでお悩み解決

してくださいね。

▼▼▼

最後までお読みくださり

ありがとうございました。

カテゴリ:お役立ちコラム / 投稿日付:2022/07/15 10:00

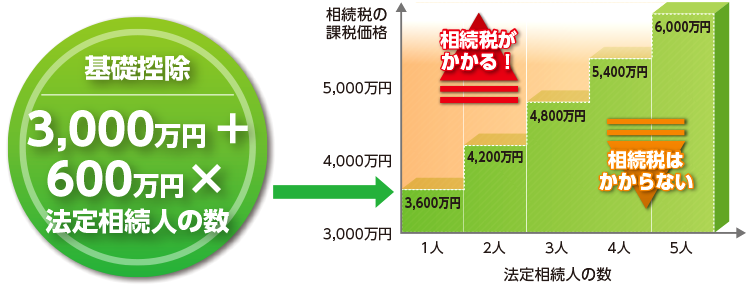

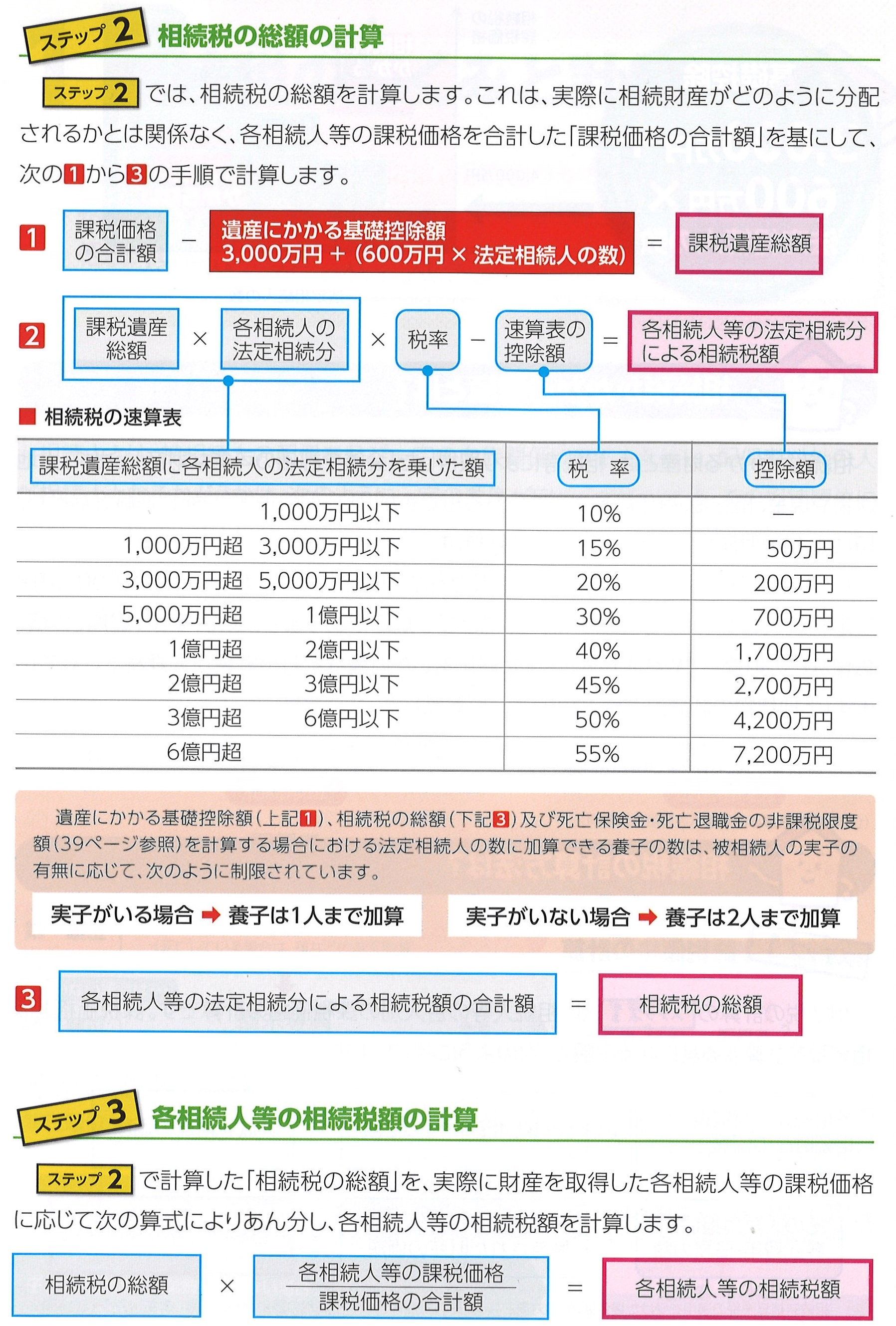

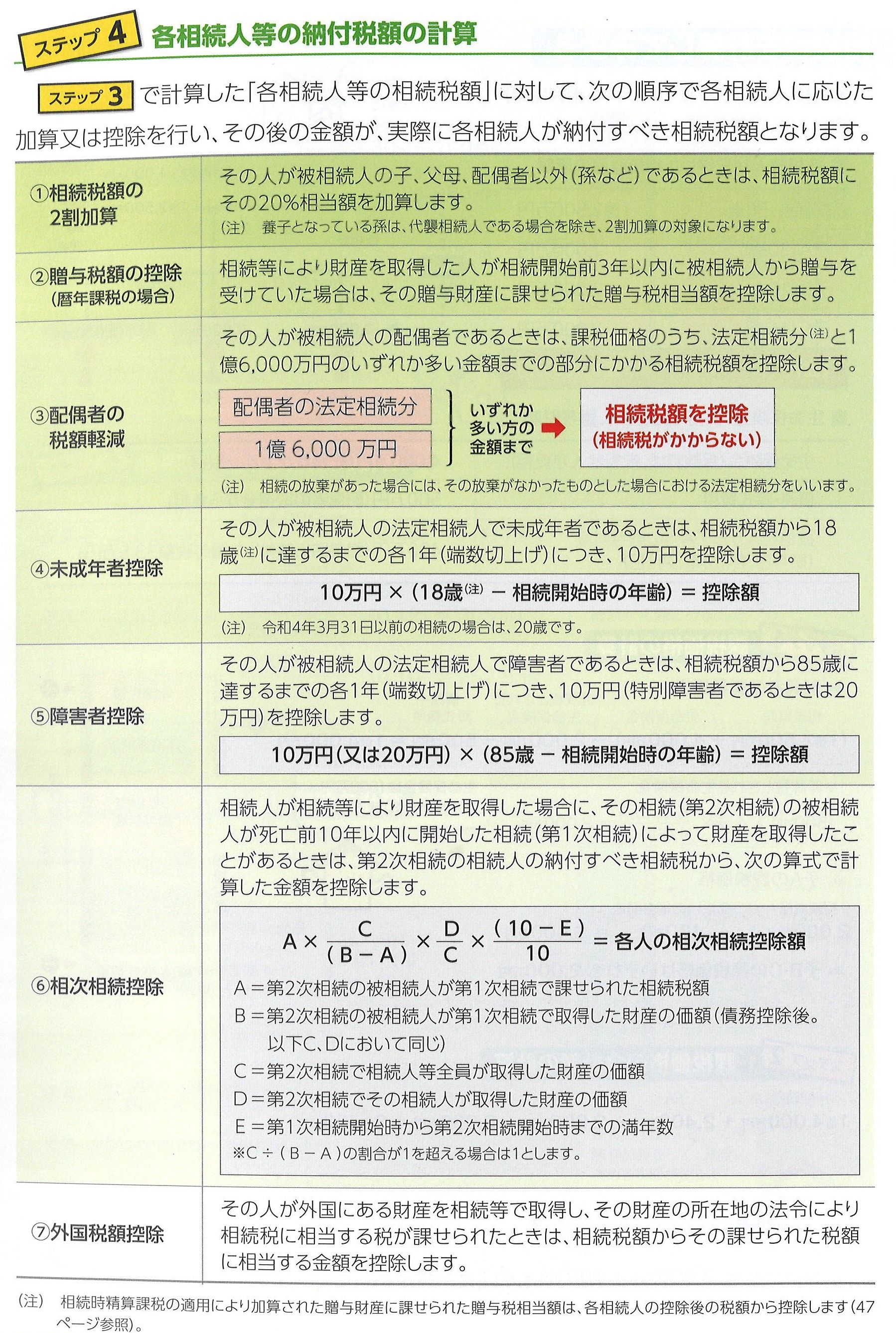

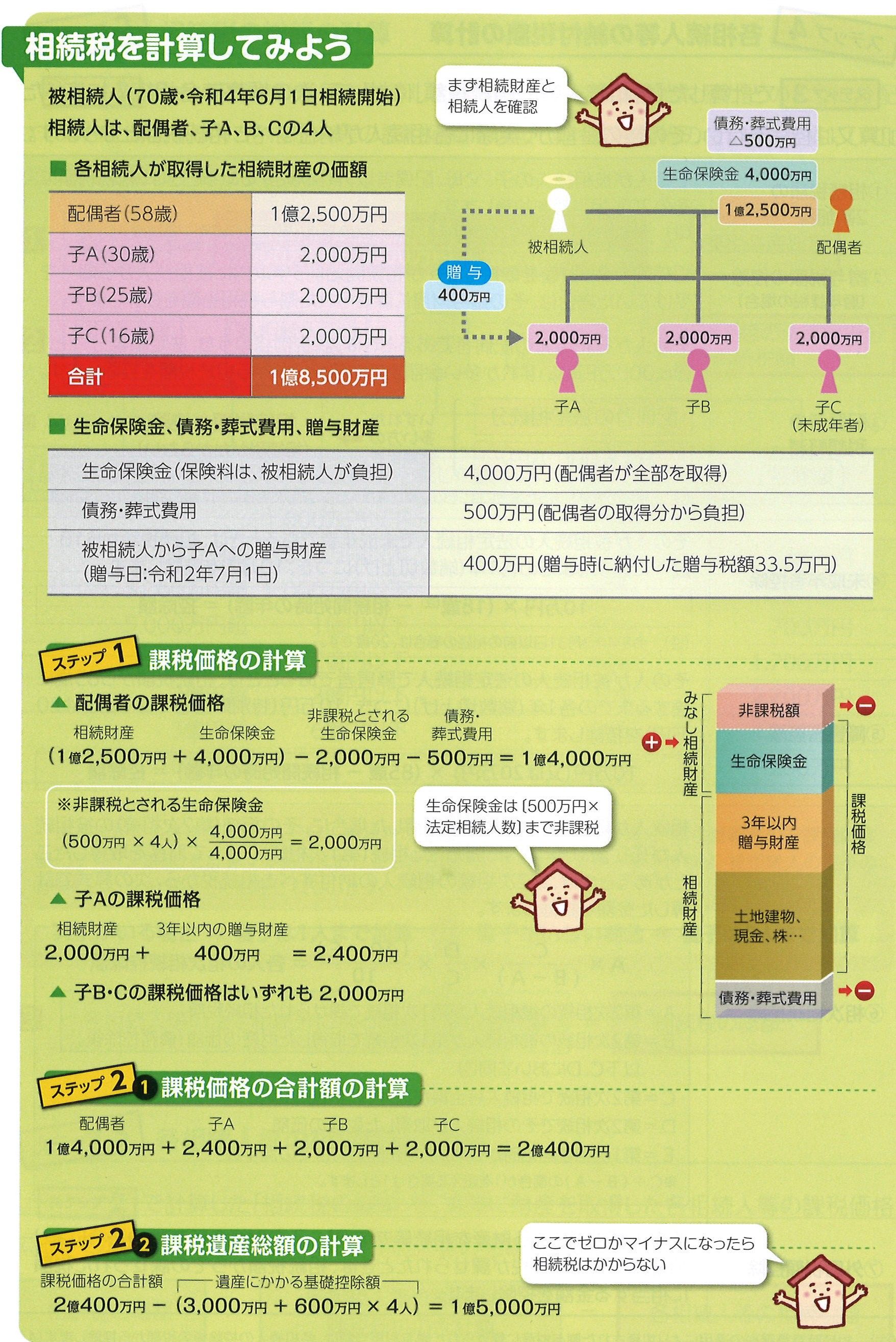

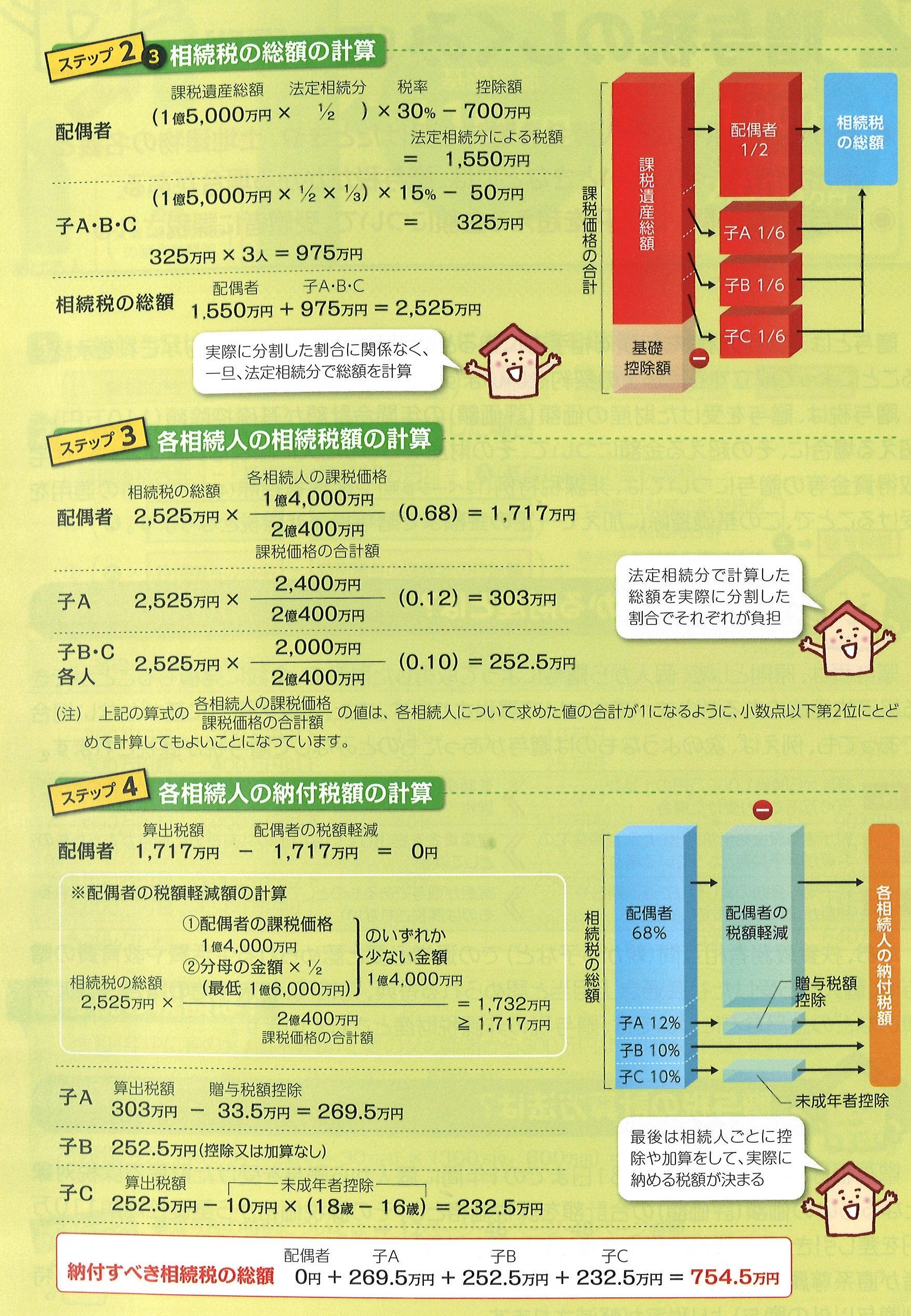

相続税の仕組みと計算とは?

こんにちは!

センチュリー21SEEDの岡村です。

リニューアルオープンから

もう1か月が経ちました。

時間が過ぎるのが早いです。

その際にいただいたお花や

観葉植物は元気に育っております。

会社の中を明るくしてくれる存在です。

さて、今回は相続税のしくみと計算について

お伝えしていきます。

- ○土地や建物を相続したときには、相続税がかかる場合がある

- ○相続人は、亡くなった人(被相続人)の配偶者及び一定の親族

- ○相続人ごとの法定相続分を用いて、相続税は4つのステップで計算

相続とは、亡くなった人(被相続人)の財産に関する

一切の権利義務を相続人等が受け継ぐことをいい、

この相続によって取得した財産にかかるのが相続税(注1)です。

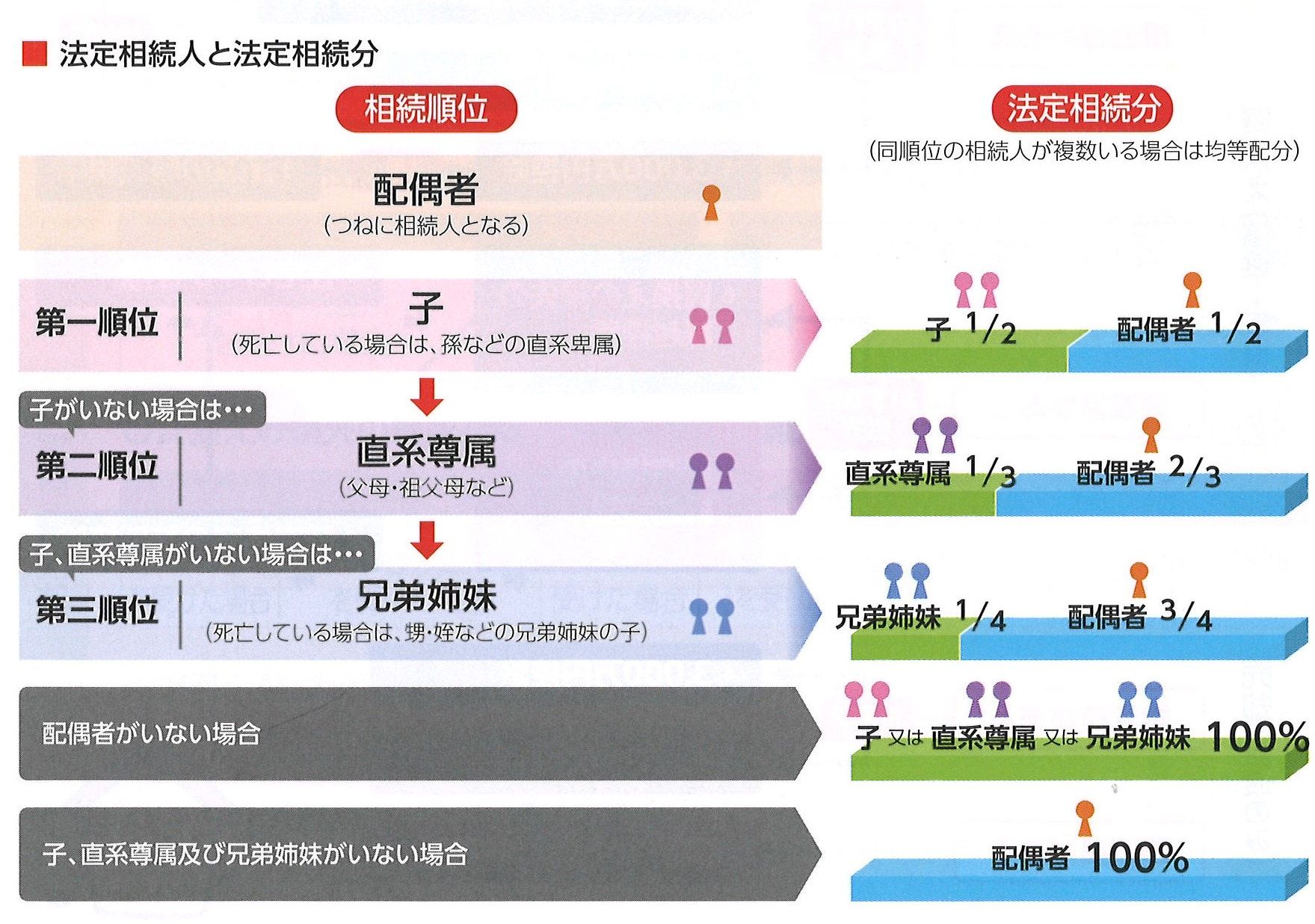

相続人とは、

被相続人の配偶者及び一定の血族関係にある人をいい、

配偶者以外の人が相続人となるかどうかは、

次のように一定の順序が定められています。

この相続順位に応じた法定相続人ごとに、

相続により取得する財産の割合の目安として

法定相続分(注2)が定められています。

- (注1)相続税は、遺言による贈与(遺贈)に

- よって財産を取得した場合や、贈与者の死亡によって

- 効力を生ずる贈与(死因贈与)によって

- 財産を取得した場合にも課税されます。

- (注2)被相続人は、遺言によって

- 法定相続分と異なる相続分を定め、

- また、相続人以外の第三者に

- 遺産を分与することもできますが、

- この場合でも、兄弟姉妹以外の相続人は、

- 遺留分(法律上、取得することが

- 保障されてる権利)を有しており、

- これは被相続人の財産の2分の1

- (相続人が直系尊属のみの場合は3分の1)の

- 割合とされています。

遺留分を法定相続分により分け合います。

相続税がかかる財産とは?

相続税がかかる財産とは、

相続等により取得した「金銭で評価の可能な財産」とされ、

土地建物や現金、預貯金、有価証券などはもちろんですが、

死亡保険金(注1)や死亡退職金なども、

「みなし相続財産」として課税の対象となります。

ただし、非課税財産として、

死亡保険金及び死亡退職金については、

それぞれ「500万円×法定相続人の数」による

金額まで非課税となる規定があります。

また、墓所、霊廟、仏壇、仏像などの財産(注2)や

認定NPO法人に寄附をした財産なども

相続税が非課税とされています

(土地建物の評価方法は土地建物の評価額、土地建物の財産評価参照)。

- (注1)被相続人の死亡を保険事故として取得したもので、

- 被相続人が保険料を支払っていたものに限ります。

- (注2)商品、骨とう品、投資対象であるものは除きます。

相続が起きるときは

精神的につらい状態だと思います。

そのときにこの仕組みを

わかっている方が色々と

スムーズに進みます。

どうしたらいいか、

あらかじめわかっていると

いざという時も安心です。

ご自身でよくわからないときには

センチュリー21SEEDでお悩み解決

してくださいね。

▼▼▼

最後までお読みくださり

ありがとうございました。

カテゴリ:お役立ちコラム / 投稿日付:2022/07/14 10:00

手付額の制限について

こんにちは!

センチュリー21SEEDの岡村です。

今日は北海道と沖縄以外は

雨だそうです。

気温が高くて湿度も高くて

ジメジメしています。

雨でも熱中症に気を付けて

こまめに水分補給して

体調にお気を付けくださいね^^

今回は手付の額の制限について

お伝えしていきますね。

手付に関する民法のルール

民法上では手付の額について

制限はありません。

また手付に関する特約も

自由に設定することができます。

このような民法だけのルールだけでは

宅建業者が売主になり、宅建業者でない

一般のお客様が買主となる場合に、

買主に不利な内容で契約されるおそれがあります。

そこで宅建業法では

買主を保護するために

特別なルールを設けています。

①民法上、手付の額については

制限がありません。

②手付は、解約手付と推定されます。

(推定を覆すと、解約できない手付になります。)

そして

解約手付と呼ばれるものがあります。

「相手方が」履行に着手するまで

買主は手付を放棄して

買主は手付を倍額に現実に提供して

契約を解除することができます。

自分が履行に着手していても

相手側が履行に着手していなければ

解除できます。

履行の着手になるのは

売主の引き渡しや買主の内金支払い、

登記の移転などです。

また履行の着手にならないものは

単に支払いの準備をしたなどです。

③民法上手付に関する特約は

自由に設定することができます。

宅建業法の中の8種制限のルール

①手付額の制限

宅建業者が売主となり、宅建業者でない者が

買主となる場合売買代金額の2割(20%)を

超える額の手付を受領することができません。

もし、2割(20%)を超えて

手付を受領した場合は超える分についてのみ

無効です。

②手付の性質の制限

宅建業者が売主となり、宅建業者でないものが

買主となる場合、解約手付と扱われます。

この場合も

自分が履行に着手しても

相手方が履行に着手していなければ

解除できます。

以上のルールよりも買主に不利な特約は

無効です。

民法上のルールだけでは

お客様を守るもが難しいので

宅建業法は存在しています。

口頭でいうだけではだめで

現実に提供しなければいけないことが

ありますがお客様を守るルールです。

よくわからないことがあったら

センチュリー21SEEDでお悩み解決

してくださいね。

▼▼▼バナーをクリック!![]()

最後までお読みくださり

ありがとうございました。

カテゴリ:お役立ちコラム / 投稿日付:2022/07/12 09:46

こんにちは!センチュリー21SEEDの岡村です。

今朝は雷が鳴っていて

親と一緒に通学してもいいと

学校からアプリでお知らせがありました。

土砂降りだったのですが

荒畑駅に着いたころには

ほぼ雨は止んでいました。

梅雨明けしてからのが

雨が多い気がしますよね。

今回はマイホームの譲渡の軽減税率に

ついてお伝えしていきます。

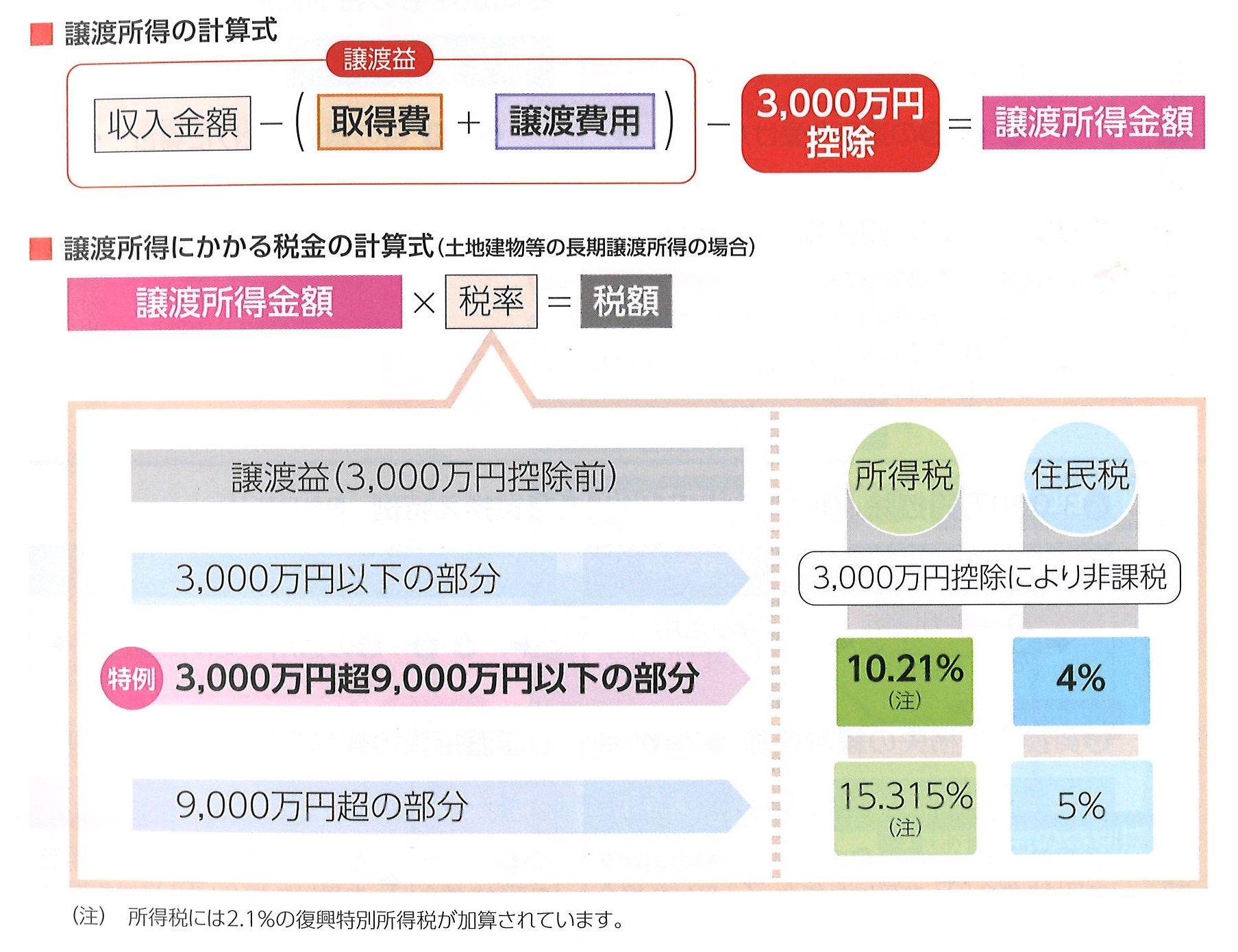

- ○所有期間10年超のマイホームを売却した場合は、

- 3,000万円控除後の譲渡所得に軽減税率を適用

- ○住宅ローン控除やその他の譲渡所得の特例とは

- 選択適用(3,000万円控除のみ併用可)

譲渡年の1月1日における所有期間が

10年を超えている居住用財産の譲渡(マイホームの売却)を

した場合(マイホーム買換えにかかる税金参照)は、

次のように軽減税率が適用されます。

この特例は、3,000万円控除との併用が可能です。

税金は色々控除や軽減税率があって

難しいですがご自身に一番いいものを

ぜひ使っていきましょう。

よくわからないことがあったら

センチュリー21SEEDでお悩み解決

してくださいね。

▼▼▼バナーをクリック!![]()

最後までお読みくださり

ありがとうございました。