小規模宅地の特例(特定居住用宅地等)とは?!

カテゴリ:お役立ちコラム / 投稿日付:2022/07/25 12:12

以上が小規模宅地の特例

(特定居住用宅地等)でした。

特例を使った場合は

税額452万円で

使わなかった場合の税額は

1070万円です。

1070万円-452万円=618万円です。

618万円もの差額が出ます。

もし使えるのであれば

使いたい制度ですね。

よくわからないときにはいつでも

センチュリー21SEEDでお悩み解決

してくださいね。

▼▼▼

最後までお読みくださり

ありがとうございました。

カテゴリ:お役立ちコラム / 投稿日付:2022/07/25 12:12

小規模宅地の特例(特定居住用宅地等)とは?!

こんにちは!

センチュリー21SEEDの岡村です。

今回は小規模宅地の特例

(特定居住用宅地等)についてお伝えします。

- ○被相続人の自宅の敷地を一定の親族が相続した場合に、

- 相続税の評価額を20%に引き下げる特例

被相続人の自宅の敷地などで、

次の要件を満たす小規模宅地(特定居住用宅地等)を

被相続人の親族が相続した場合は、

対象面積330m²までの部分について、

その宅地の評価額が20%に引き下げられます。

- (注1)宅地を相続した人について、②においては、

- 相続税の申告期限まで引き続きその宅地を所有し、

- 同居していた家屋に居住していること、③においては、

- 相続税の申告期限まで引き続き

- その宅地を所有していることが適用要件とされています。

- (注2)③は、被相続人の配偶者又は

- 居住用家屋(独立部分)で

- 被相続人と共に起居していた法定相続人が

- いない場合に適用されます。

- また、持ち家のない別居親族とは、

- 相続開始前3年以内にその人、その人の配偶者、

- その人の3親等内の親族又はその人と

- 特別の関係がある法人の所有する家屋に

- 居住したことがない者をいいます。

- なお、相続開始時に居住していた家屋を

- 過去に所有したことがある人は、適用されません。

- (注3)これらの他に被相続人の

- 生計一親族の居住用宅地についても、

- 配偶者又は生計一親族が宅地を

- 相続した場合は適用が受けられます。

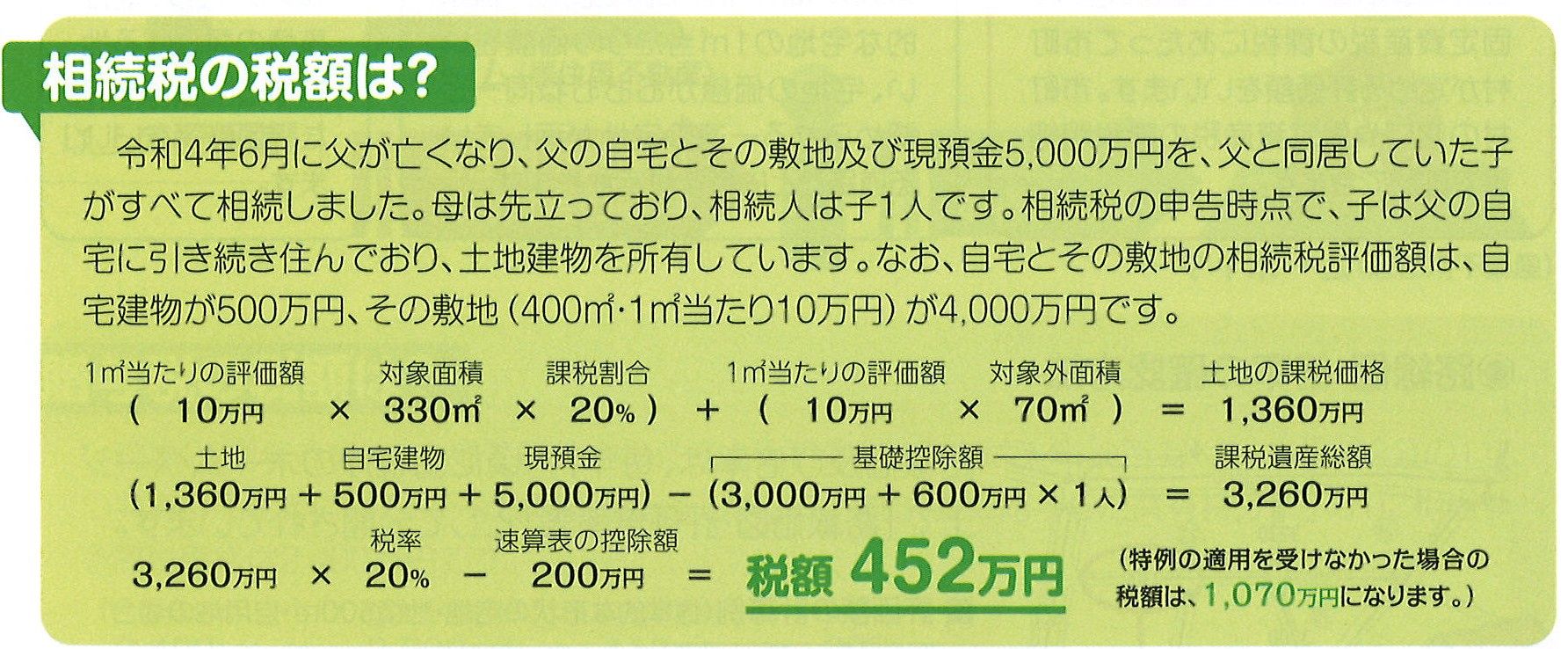

以上が小規模宅地の特例

(特定居住用宅地等)でした。

特例を使った場合は

税額452万円で

使わなかった場合の税額は

1070万円です。

1070万円-452万円=618万円です。

618万円もの差額が出ます。

もし使えるのであれば

使いたい制度ですね。

よくわからないときにはいつでも

センチュリー21SEEDでお悩み解決

してくださいね。

▼▼▼

最後までお読みくださり

ありがとうございました。