相続税の仕組みと計算はどうなっているの?!

カテゴリ:お役立ちコラム / 投稿日付:2022/07/15 10:00

遺留分を法定相続分により分け合います。

相続税がかかる財産とは?

相続が起きるときは

精神的につらい状態だと思います。

そのときにこの仕組みを

わかっている方が色々と

スムーズに進みます。

どうしたらいいか、

あらかじめわかっていると

いざという時も安心です。

ご自身でよくわからないときには

センチュリー21SEEDでお悩み解決

してくださいね。

▼▼▼

最後までお読みくださり

ありがとうございました。

カテゴリ:お役立ちコラム / 投稿日付:2022/07/15 10:00

相続税の仕組みと計算とは?

こんにちは!

センチュリー21SEEDの岡村です。

リニューアルオープンから

もう1か月が経ちました。

時間が過ぎるのが早いです。

その際にいただいたお花や

観葉植物は元気に育っております。

会社の中を明るくしてくれる存在です。

さて、今回は相続税のしくみと計算について

お伝えしていきます。

- ○土地や建物を相続したときには、相続税がかかる場合がある

- ○相続人は、亡くなった人(被相続人)の配偶者及び一定の親族

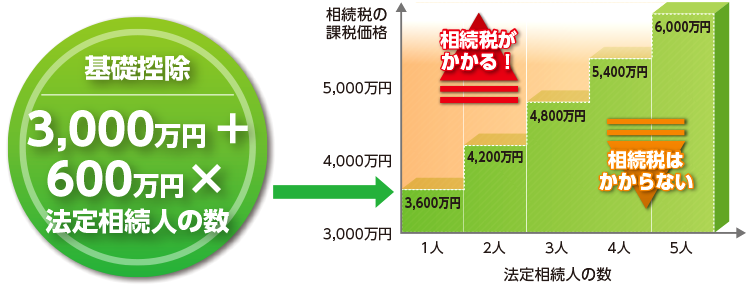

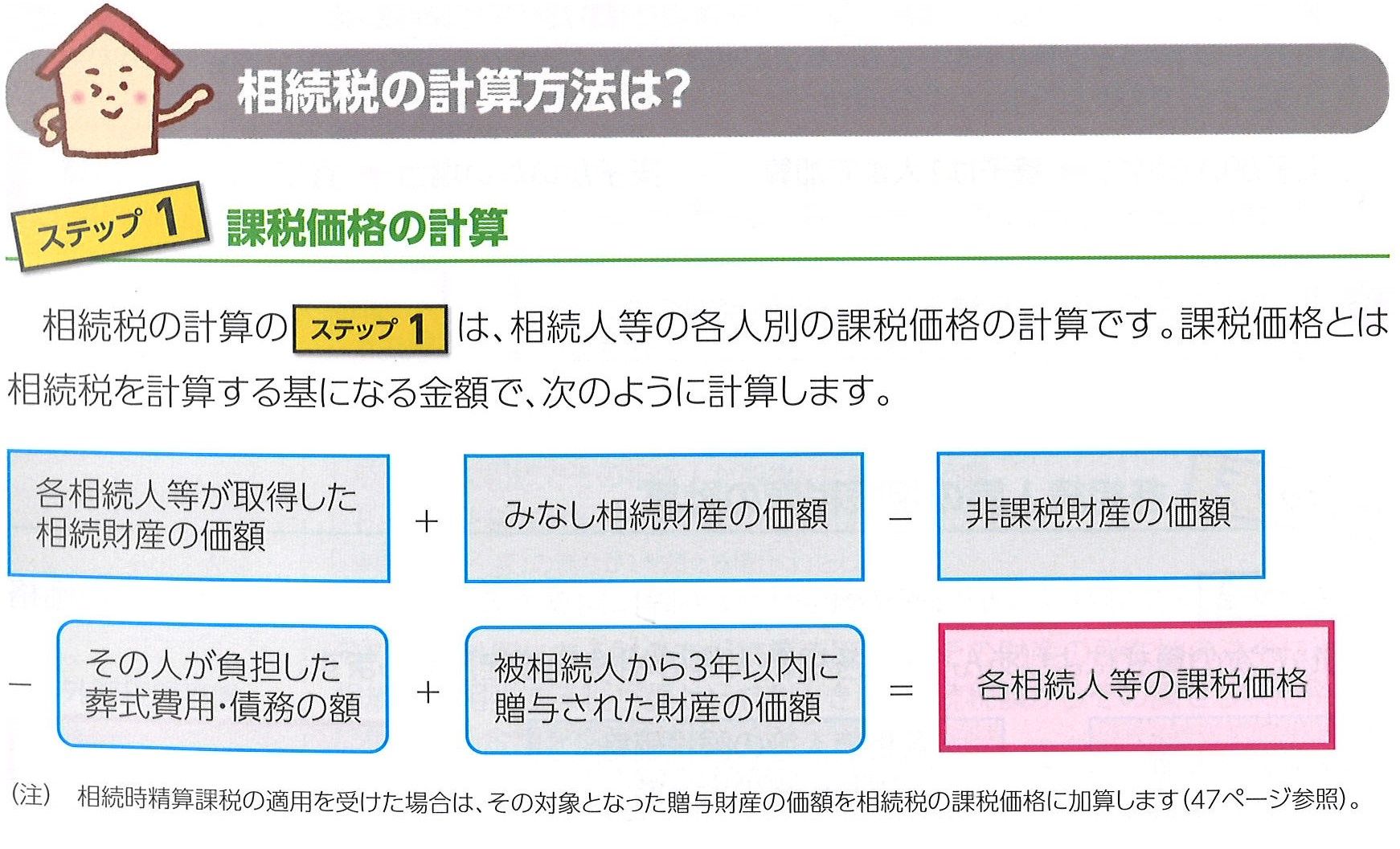

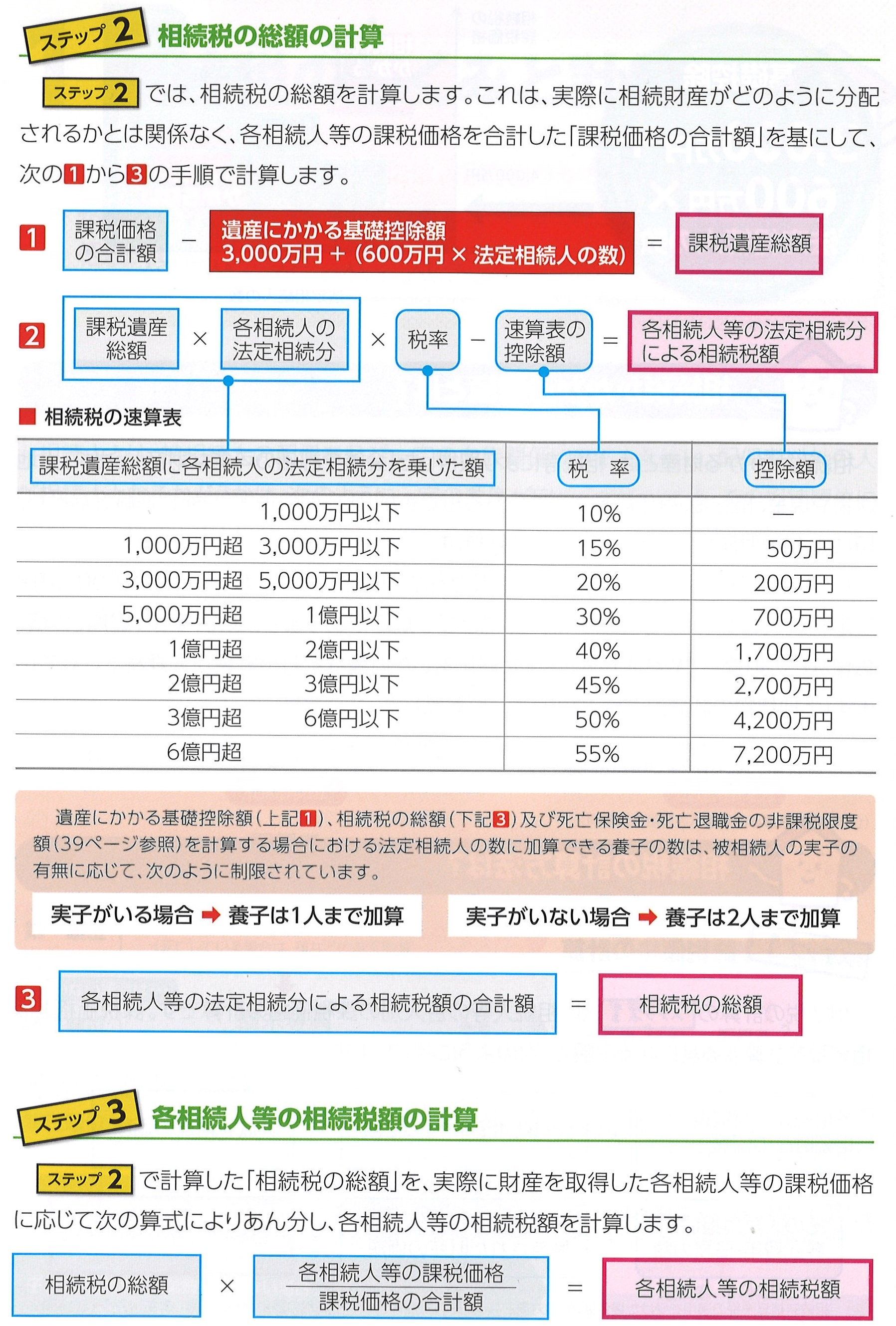

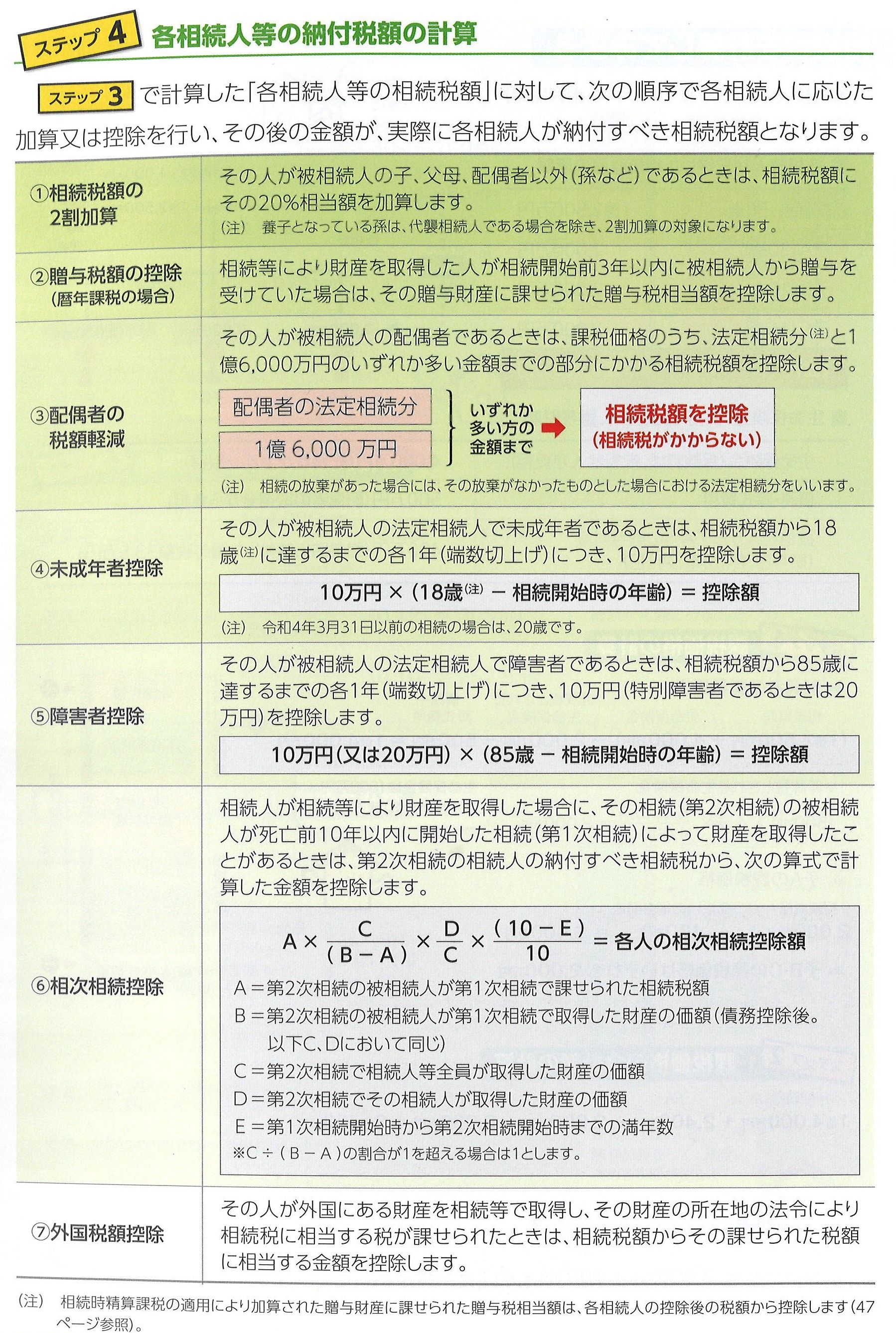

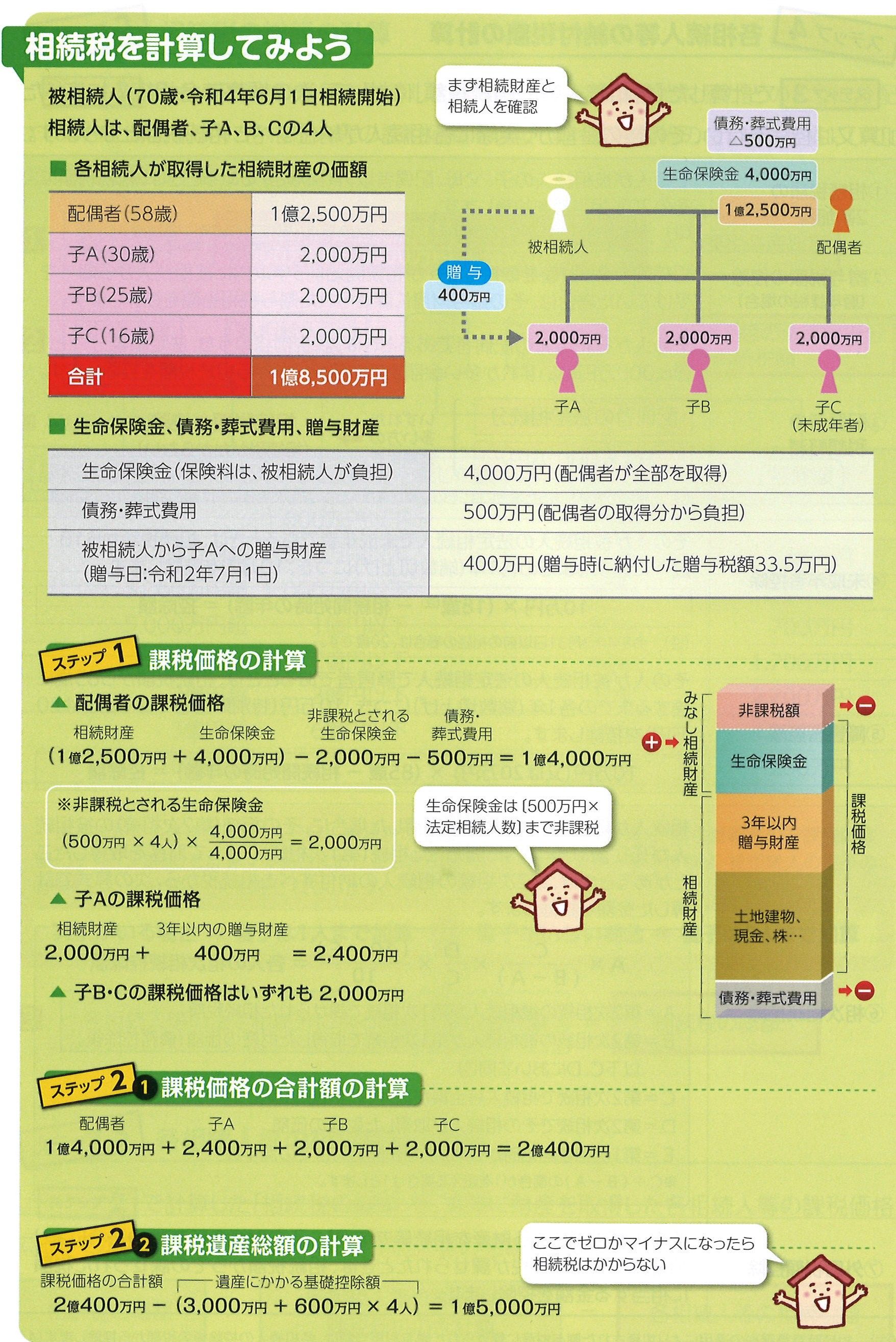

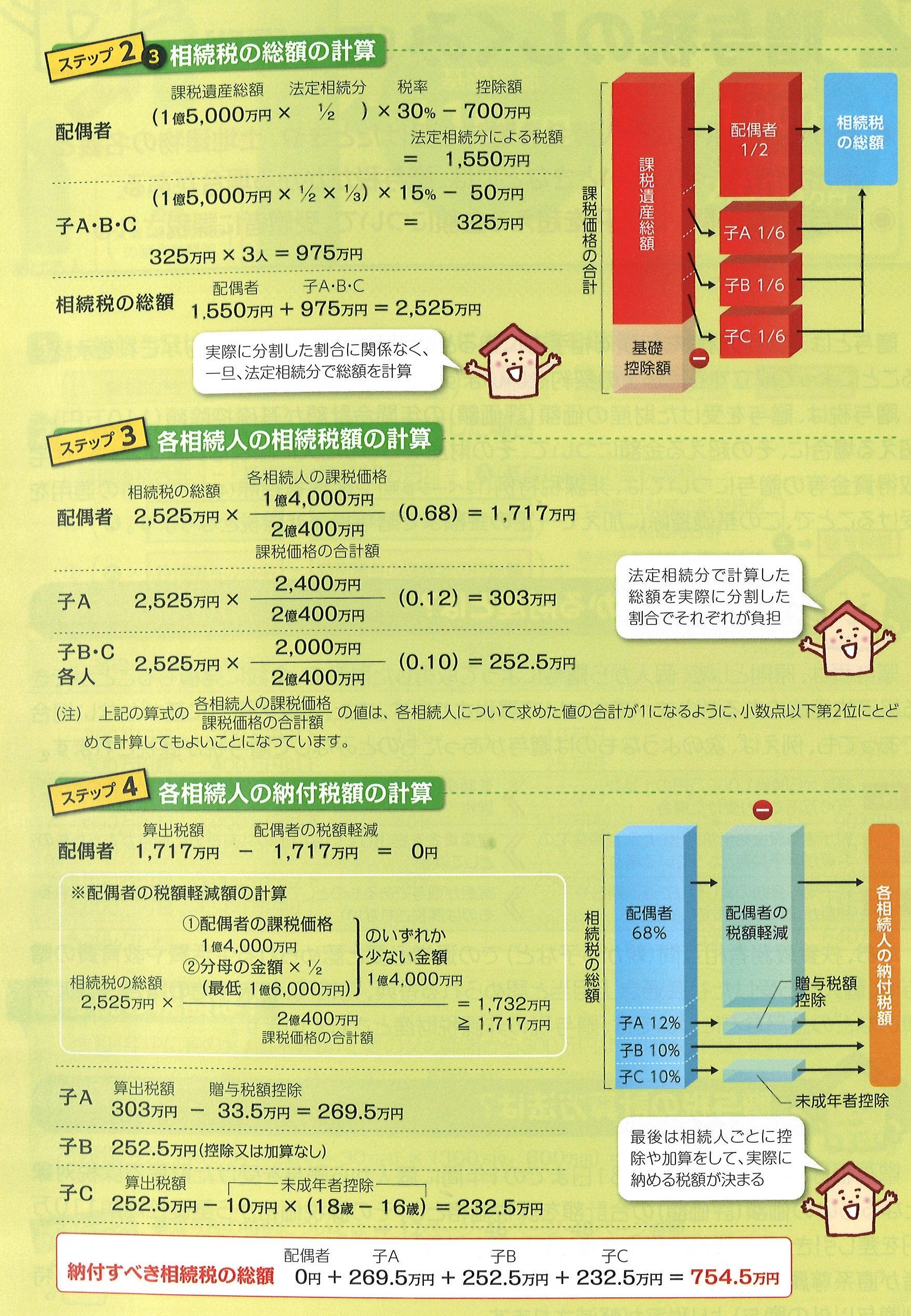

- ○相続人ごとの法定相続分を用いて、相続税は4つのステップで計算

相続とは、亡くなった人(被相続人)の財産に関する

一切の権利義務を相続人等が受け継ぐことをいい、

この相続によって取得した財産にかかるのが相続税(注1)です。

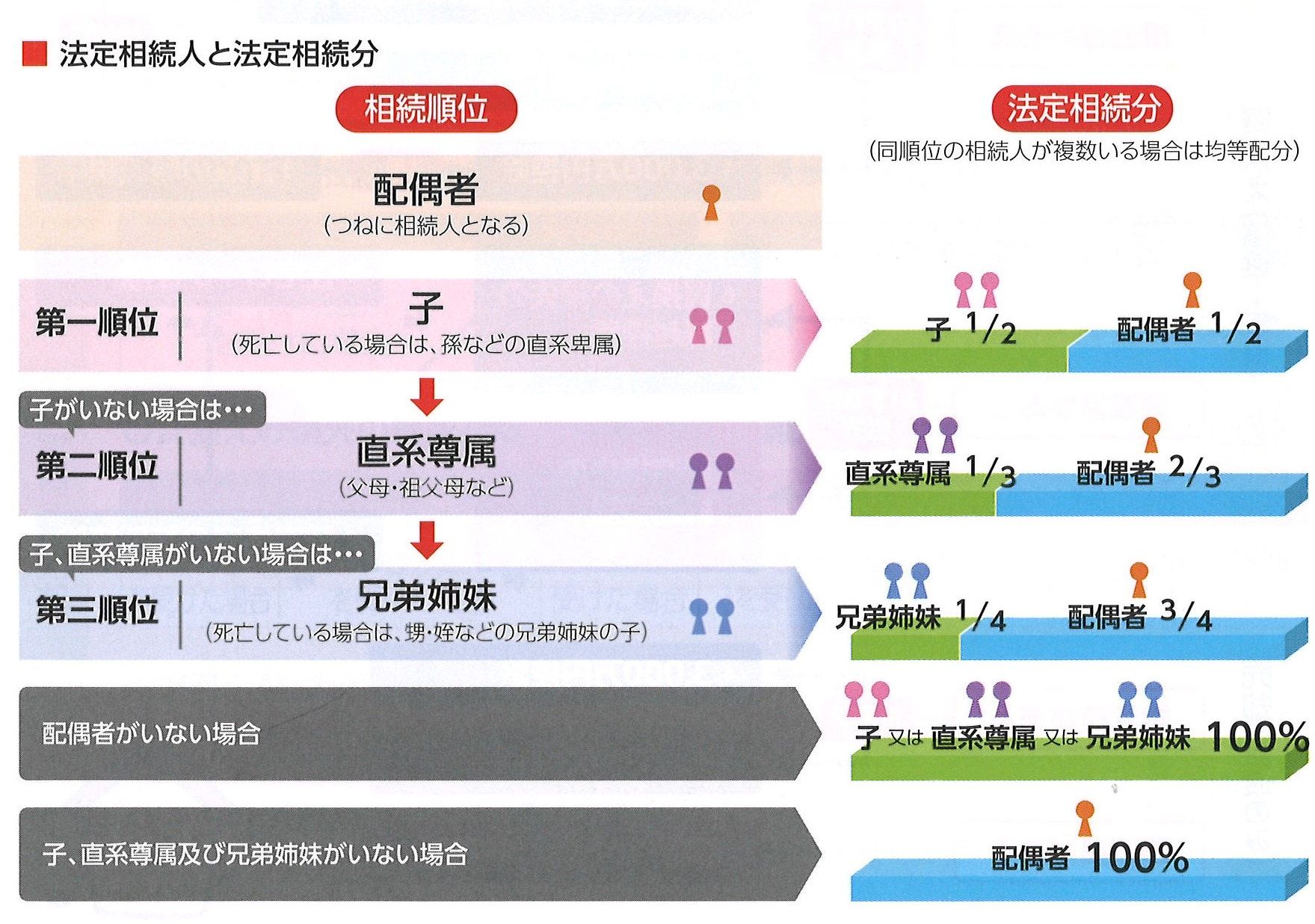

相続人とは、

被相続人の配偶者及び一定の血族関係にある人をいい、

配偶者以外の人が相続人となるかどうかは、

次のように一定の順序が定められています。

この相続順位に応じた法定相続人ごとに、

相続により取得する財産の割合の目安として

法定相続分(注2)が定められています。

- (注1)相続税は、遺言による贈与(遺贈)に

- よって財産を取得した場合や、贈与者の死亡によって

- 効力を生ずる贈与(死因贈与)によって

- 財産を取得した場合にも課税されます。

- (注2)被相続人は、遺言によって

- 法定相続分と異なる相続分を定め、

- また、相続人以外の第三者に

- 遺産を分与することもできますが、

- この場合でも、兄弟姉妹以外の相続人は、

- 遺留分(法律上、取得することが

- 保障されてる権利)を有しており、

- これは被相続人の財産の2分の1

- (相続人が直系尊属のみの場合は3分の1)の

- 割合とされています。

遺留分を法定相続分により分け合います。

相続税がかかる財産とは?

相続税がかかる財産とは、

相続等により取得した「金銭で評価の可能な財産」とされ、

土地建物や現金、預貯金、有価証券などはもちろんですが、

死亡保険金(注1)や死亡退職金なども、

「みなし相続財産」として課税の対象となります。

ただし、非課税財産として、

死亡保険金及び死亡退職金については、

それぞれ「500万円×法定相続人の数」による

金額まで非課税となる規定があります。

また、墓所、霊廟、仏壇、仏像などの財産(注2)や

認定NPO法人に寄附をした財産なども

相続税が非課税とされています

(土地建物の評価方法は土地建物の評価額、土地建物の財産評価参照)。

- (注1)被相続人の死亡を保険事故として取得したもので、

- 被相続人が保険料を支払っていたものに限ります。

- (注2)商品、骨とう品、投資対象であるものは除きます。

相続が起きるときは

精神的につらい状態だと思います。

そのときにこの仕組みを

わかっている方が色々と

スムーズに進みます。

どうしたらいいか、

あらかじめわかっていると

いざという時も安心です。

ご自身でよくわからないときには

センチュリー21SEEDでお悩み解決

してくださいね。

▼▼▼

最後までお読みくださり

ありがとうございました。