カテゴリ:お役立ちコラム / 投稿日付:2024/01/28 11:49

みなさん、こんにちは!

名古屋市昭和区の不動産会社

センチュリー21SEEDです!

本日はリバース60について解説いたします。

老後生活への準備として住み替えやリフォームをする場合

まとまった資金が必要になります。

高齢になると、一般的な住宅ローンや

リフォームローンの審査に通りにくく

このような時に活用できる

満60歳以上向けの住宅ローンである「リ・バース60」

リ・バース60は一般的な住宅ローンとは商品性が異なるため

高齢の人でも住宅ローンを借り入れできる可能性があります。

この記事では

リ・バース60の仕組みやメリット・デメリット

利用事例について解説します。

リ・バース60とは

満60歳以上の方を対象とした住宅ローンの一種です。

あくまで住宅ローンであるため

資金使途は「住宅の購入」「建築」「リフォーム」「住宅ローンの借換」

などに限定されます。

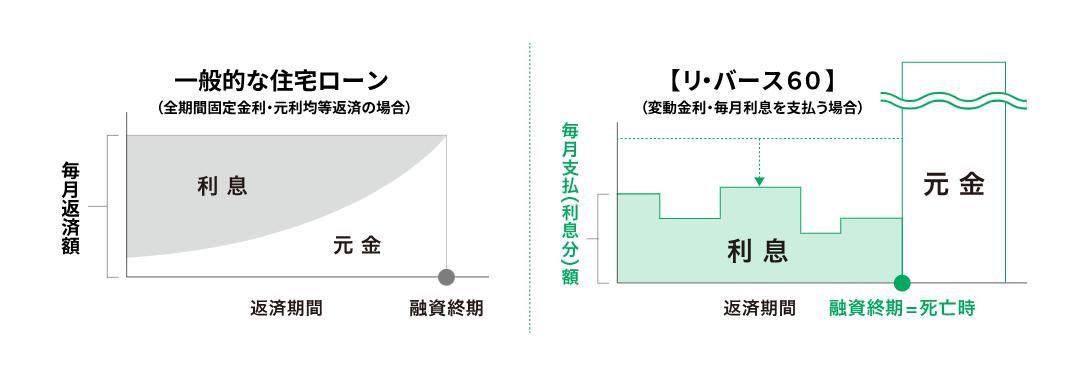

一般的な住宅ローンは

毎月元金と利息を返済する「元利均等返済」や

「元金均等返済」が基本です。

一方でリ・バース60は毎月の支払いが利息のみで

元金は債務者が亡くなった時に一括返済する仕組みです。

一括返済する元金は「担保不動産を売却して返済する」か

「現金で返済する」かを選択できます。

□住宅ローンとリ・バース60の返済方法の違い

リバース60には2つの商品タイプがある

リ・バース60は

元金を市淡河に一括返済するという仕組みから

「ノンリコース型」と「リコース型」の

2種類があります。

ノンリコース型を選択すると

担保不動産の売却だけで元金を一括返済できなくても

相続人が残った債務を返済する必要がなくなります。

一方で、リコース型を選択すると

担保不動産の売却だけで

元金を一括返済できなかったとき

残った債務の返済義務が生じます。

ノンリコース型は

リスクを避けるためには有用ですが

リコース型に比べて適用金利が高くなることがあります。

なお、2022年度において

ノンリコース型の利用割合が99.0%を占めており

ほとんどすべての方がノンリコース型を選択しています。

リ・バース60のメリット

□高齢者でも借り入れができる

一般的な住宅ローンは安定収入が求められ

年齢制限も設けられているため

高齢になると借りるのは難しくなります。

しかし、リ・バース60はそもそも

60歳以上の人向けの住宅ローンなので

年齢を理由に住宅ローンを借りるのが難しい人でも

借りられる可能性があります。

また、借り入れ時の年齢に上限がなく

収入が公的年金のみでも利用可能です。

□返済が利息のみで月々の返済負担が小さい

一般的な住宅ローンは元金と利息を返済するため

月々の返済が重荷になるかもしれません。

しかし、リ・バース60の返済は利息のみなので

月々の返済負担が小さくなります。

このように、高齢になっても収入が減少しても

無理なく返済ができるよう設計されています。

□ノンリコース商品を選択できる

一般的な住宅ローンは団体信用生命保険があるため

万が一亡くなったときの元金の心配は必要ありません。

しかし、リ・バース60は元金が据え置きとなるため

亡くなったときの元金返済についてリスクを負うことになります。

しかし、ノンリコース型を選択すれば

担保不動産の売却だけで元金を

一括返済できなかったとしても

債務が残らないため安心です。

リ・バース60のデメリット

□融資限度額が小さい

一般的な住宅ローンでは

不動産を購入する際、満額融資を受けることも可能です。

しかし、リ・バース60の借入限度額は

担保評価額の50~60%が目安です。

そのため、住宅の新規購入資金や建築資金を借りる際に

自己資金が必要となります。

また、住宅ローンが残っている自宅を担保として

リフォーム資金や借換資金を利用する場合に

住宅ローンが担保評価の50%以上残っていると

リ・バース60をそもそも利用できないでしょう。

□元金が残らない

一般的な住宅ローンは元金と利息を返済するため

いずれ完済する商品です。

しかし、リ・バース60は債務者が亡くなったときに元金を一括返済するので

長生きすればするほど利息の総支払額は増えます。

そのため、完済時には利息の総支払額が多額になってしまう恐れがあります。

□金利上昇リスクがある

リ・バース60を変動金利で借りる場合

金利が上昇することで月々の返済額が増加する恐れがあります。

そのため、借入時点だけでなく

金利が上昇したとしても返済できるようにしておくことが大切です。

もしくは、固定金利型のリ・バース60を利用すれば

金利上昇リスクを回避することができます。

リ・バース60の利用事例

□自宅が老朽化した自宅のリフォーム

自宅が老朽化すると徐々に使い勝手が悪くなったり

設備の入れ替えが必要になったりします。

健康状態によってはバリアフリー対応も必要かもしれません。

しかし、収入が減少した老後生活において

まとまったお金を使うことに不安を感じるかもしれません。

リ・バース60なら手元資金を使用せず

月々の返済負担を抑えながら

リフォームができます。

□新居への住み替え

子どもの独立や離別・死別などによって

生活に適した広さの家への転居を検討するかもしれません。

しかし、高齢になると、まとまったお金を支払うことや

一般的な住宅ローンを借りるのは難しいでしょう。

リ・バース60なら、月々の返済負担を抑えながら

住み替えできます。

□住宅ローンの借り換え

高齢になってから住宅ローンの残債がある場合

安定した収入がないと月々の返済が苦しくなります。

予定通り返済ができなければ

最悪の場合は自宅を手放すことになりかねません。

リ・バース60を利用すれば

住宅ローンを借り換え、返済負担を軽減できます。

債務者が亡くなった後の手続き

リ・バース60は元金が債務者が亡くなってから返済されるため

自信の死後の返済や手続きを不安に感じるかもしれません。

ここでは、債務者が亡くなった後の

手続きについて確認していきましょう。

□担保物件の売却はどのように行われるのか

債務者が亡くなった後

元金一括返済のために担保物件を売却することになります。

債務者が亡くなった後の担保物件の売却は

「相続人が担保物件を自ら売却する」か

「住宅金融支援機構が競売により売却する」かのどちらかです。

相続人は、どちらの方法も選択できますが

一般的には競売よりも相続人自らが売却活動を行う方が

高く売却できる可能性があります。

そして担保物件が残った債務以上の金額で売却できた場合は

売却益を相続人が受け取ることができます。

反対に、担保物件の売却による返済後に債務が残っていた場合でも

「ノンリコース型」を選択しておけば

残った債務の返済義務はありません。

なお、相続人が残った債務を一括で返済する場合や

債務者が生前に元金を繰上返済した場合は

担保物件を売却する必要がありません。

□残された配偶者はどうなるのか

リ・バース60を利用した債務者に配偶者があり

債務者が配偶者より先に亡くなった場合

残された配偶者が担保物件に住み続けられるかどうかは

契約内容によって異なります。

連帯債務の借り入れ

主債務者が亡くなったとしても

配偶者が連帯債務者として契約を継続します。

元金の返済は、あくまで連帯債務者が亡くなった後に

されるため、配偶者は変わらず住み続けることが可能です。

債務者単独の借り入れ

債務者が単独で契約した場合は

配偶者が契約を引き継ぐことで家に住み続けることが可能です。

ただし、契約を引き継ぐには審査が必要です。

審査結果によっては、契約を引き継げない場合もあります。

リ・バース60のよくある質問

□リ・バース60とリバースモゲージの違いはなんですか?

リ・バース60とリバースモゲージは資金使途に違いがあります。

一般的なリバースモゲージは老後の生活費や医療費

介護費用などに利用できるものに対して

リ・バース60は住宅に関連する費用に限定されています。

□リ・バース60は住宅ローン控除の対象ですか?

リ・バース60は住宅ローン控除の適用対象外です。

リ・バース60は、債務者が亡くなるか元本を繰上返済しない限り

返済がずっと続く商品です。

償還期間(返済期間)が目核に決まっておらず

住宅ローン控除の要件である

「割賦償還・割賦機関が10年以上であること」

を満たさないためです。

□リ・バース60はいくらまで借りることができる?

リ・バース60の融資限度額は次のうち最も低いがくとなります。

1.8,000万円

2.所要金額の100%

3.担保評価額の50%または60%

□契約できる年齢の制限はありますか?

リ・バース60は満60歳以上の方が対象で

上限年齢はありません。

また、満50歳以上60歳未満の方でも利用できる場合がありますが

融資限度額が担保評価額の30%までに制限されます。

まとめ

リ・バース60は、満60歳以上の方向けの住宅ローンです。

月々の負担を抑えられる一方で、住み替えの利用などでは

ある程度の頭金が必要になります。

メリット・デメリットをしっかりと比較したうえで

利用を検討すると良いでしょう。

リ・バース60詳細はこちら【住宅金融支援機構】

↓↓

不動産購入・売却のお手伝いは

地元密着!名古屋市昭和区の

センチュリー21SEEDへぜひお問い合わせくださいませ!

TEL:052-825-4032

スタッフを募集しています。

詳しくはこちらから↓↓

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

名古屋市昭和区・中区・千種区で不動産(戸建・マンション・土地)の売却のご相談は

センチュリー21SEEDへご相談ください。

不動産買取・任意売却・リースバックなどのご相談も承っております。

ご相談は無料です。お気軽にお問い合わせくださいませ。

売却をご検討の方は下記フォームからメールにてご相談いただくか

お電話にてご相談くださいませ。

◇お問い合わせTEL◇

052‐825‐4032

◇そのほかの物件はこちらから◇