知らなきゃ損!マイホームの3,000万円

カテゴリ:お役立ちコラム / 投稿日付:2022/06/20 09:52

カテゴリ:お役立ちコラム / 投稿日付:2022/06/20 09:52

マイホームを買い替えたときの税金

マイホームの3,000万円控除

居住用財産の譲渡(マイホームの売却をした場合)は、その譲渡益から最高3,000万円を差し引いて税額を計算することが出来ます。

■譲渡所得の計算式

収入金額-(取得費+譲渡費用)-3,000万円控除=譲渡所得金額

Q複数のマイホームを所有している場合や仮住まいの場合は?

A対象となる家屋は、所有者が居住している家屋とされ、次のような家屋は対象となりませんのでご注意下さい。

・別荘など保養、趣味又は娯楽の用に供する家屋

・この控除を受けるためにのみ入居したと認められる家屋

・建替期間中の仮住居など一時的な利用を目的とする家屋

・居住用家屋が二以上ある場合の、主として居住用に使用している家屋(生活の拠点があると認められる家屋)以外の家屋

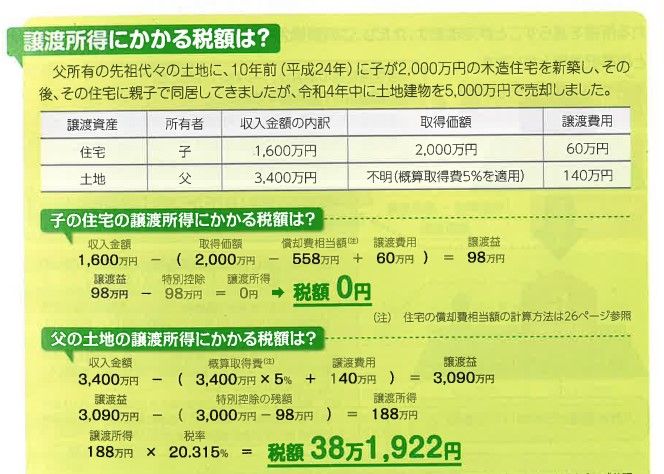

Q家屋の所有者が子でその敷地の所有者が親である場合ののように家屋と敷地の所有者が異なるときにおいて、家屋の譲渡所得が3,000万円の特別控除額に満たないときは?

Aその控除不足額は、次の要件のいずれにも該当する場合に限り、敷地である土地等の譲渡所得から控除することが出来ます。

①家屋と共に敷地である土地等の譲渡があったこと

②家屋の所有者と土地等の所有者とが親族であり、かつ、生計を一にしていること

③土地等の所有者が家屋の所有者と共にその家屋を居住の用に供している事

Q転勤などで家族と離れて単身で暮らしている時は?

A転勤などの事情が解消したときには、一緒に生活する事となると認められる場合は、その配偶者などの住んでいる家屋は、本人の居住用家屋として対象となります。